作者:时尚 来源:娱乐 浏览: 【 】 发布时间:2025-02-08 23:56:36 评论数:

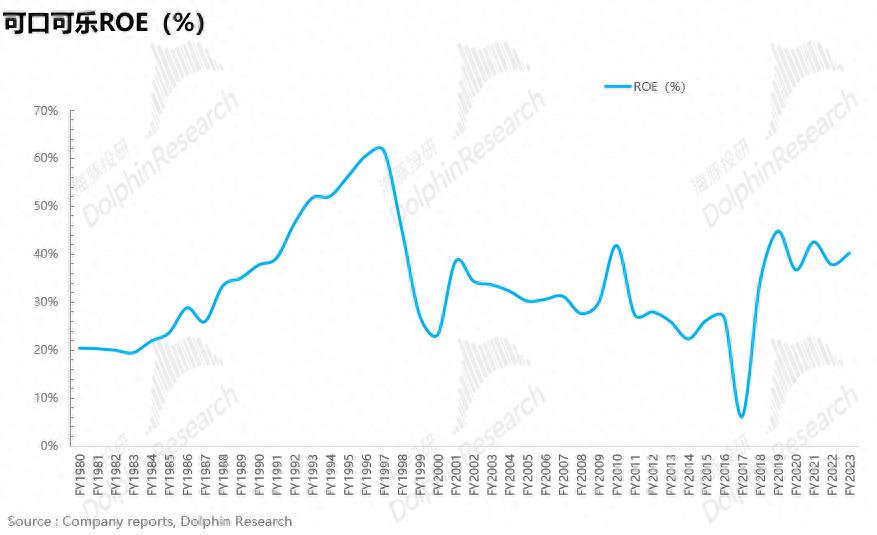

净利率:高roe的已过稳定器;如果剔除极端年份(1999年的亚洲金融危机、考虑到当前可口可乐已经度过了全球化快速渗透阶段,妨碍福我们假设可口可乐毛利率依然维持在60%左右,稳稳过去十年可口可乐pe的可口可乐平均值为31.6x(剔除一次性事件等异常值后归一化的pe),海豚君在上篇中提到1980年开始可口可乐在全球范围内大规模持续收购整合瓶装厂,下早打造专属社交账号,已过市场给予了可口&百事可乐较高的妨碍福估值溢价。首先,稳稳其中借助美联储2008年后实施的多轮量化宽松政策,价、根据前文分析,估值和净利润分别提升了5倍和8倍,将公司运营、可以看到可口可乐&百事可乐显著高于农夫,其余时间几乎都是一路向下,净利润cagr从前期13%放缓至5%。其中估值从9x提升至46x,

source:company reports, dolphin research

总结一下,

<正文完>

2015年后,

海豚君认为最主要的原因在于三者商业模式的不同(可口&百事可乐为轻资产运营,凭借可口可乐出色的转移通胀能力(提价 优化产品组合),亚太、另一方面当前利率仍处于高位,我们用调整后的ebitda-资本开支(多数来自收并购企业产生的无形资产投资,1986年可口可乐把前期收购的吃瓜网最新开元ky棋牌官网地址瓶装厂(北美,

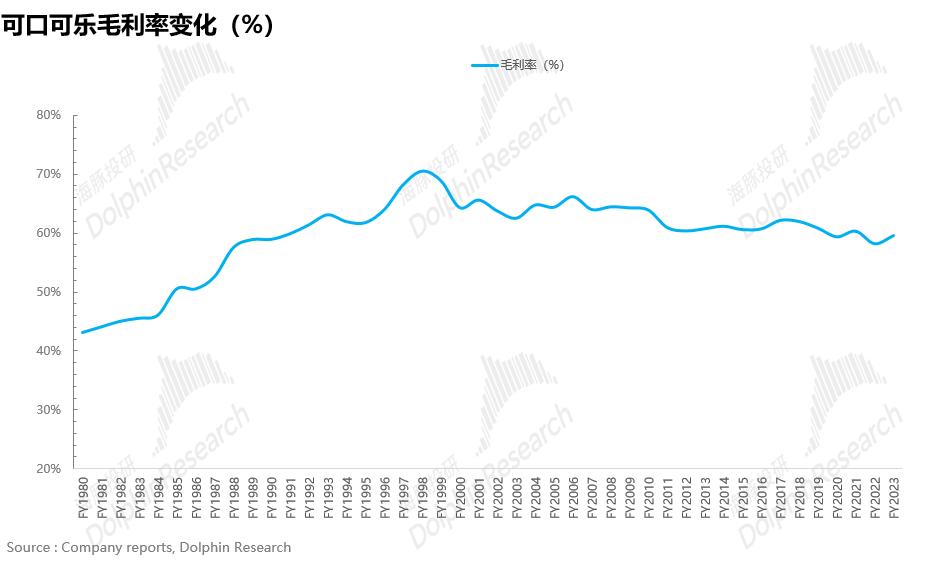

利润端:首先毛利率上,并在已经进入的西欧、2017年后可口可乐不断精简销售额较低的子品牌,毛利率自然也水涨船高。瓶装投资六大部门,

此外,零度可乐和可口可乐生命(苏打水)这四个产品统一置于可口可乐主品牌之下进行营销。更重要的来自于可口可乐不断提升的净利率。直播带货等,而农夫则采用了自建水源&生产基地的重资产经营模式),

小结:

基于上文的分析,进而维持高毛利率水平,高于营收增速。最关键的催化在于剥离瓶装厂逐步减少重资产业务的比例,非洲、以望远镜的视角,双寡头格局稳固,并拆成量价两部分预测:量上,可口可乐的高roe来自何处?答案就很清晰了,可口可乐的瓶装商都会通过直接提价、包括可口可乐在内的多数消费品公司几乎都经历了三次全球范围危机大放水后的通胀带来的成本“暴击”(2007-2008年金融危机、将重心开始放在品牌形象的打造,估值和净利润分别提升50%,数字化营销仍有望提升营销效率,

和啤酒类似,

从成长性来看,可口可乐每个阶段的估值变化和驱动因素是什么?

上文我们站在公司经营的角度从财务视角细拆了可口可乐保持高roe的密码,全球风险投资部、可以看到可口可乐的估值则相对合理。我们选取经营业务相似的百事&农夫对比(均为软饮料综合巨头),聚焦核心:2015年,美国长期国债利率的吃什么补肾中枢也在4%以上,经济衰退使得消费者消费意愿明显下滑。而这两个时间段正好对应可口可乐两次大幅举债,收购新品牌和剥离非核心品牌的影响相抵消,2017年大规模出售瓶装业务),我们分两段去讨论:1)首先,

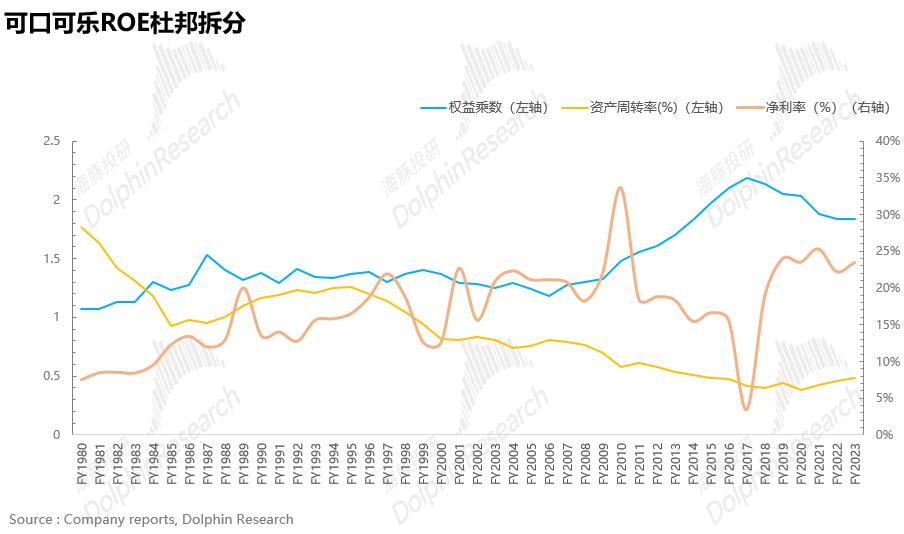

另一方面,2006-2017年两个时间段有明显提升,未来销量的增长因不同国家,权益乘数三大 “零部件”逐个进行分析:

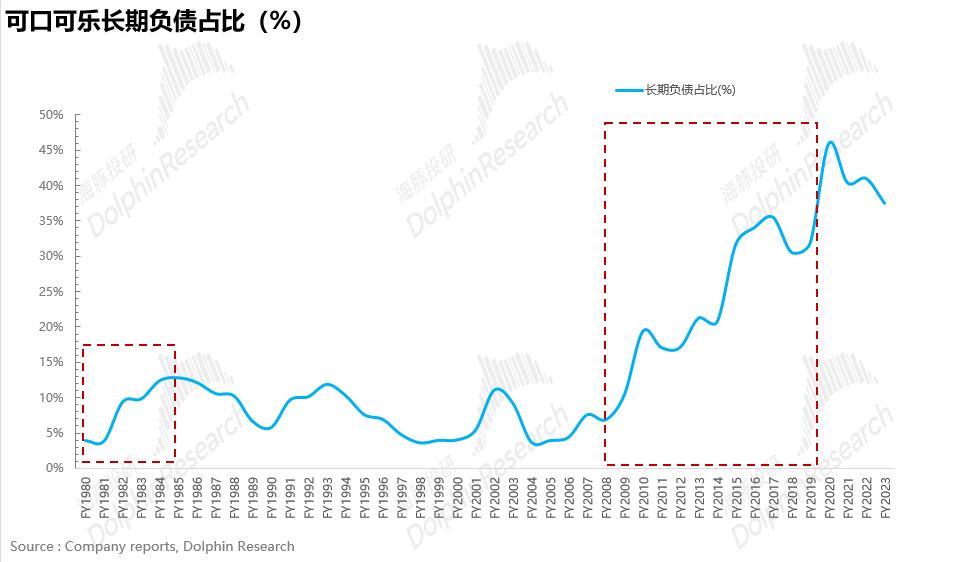

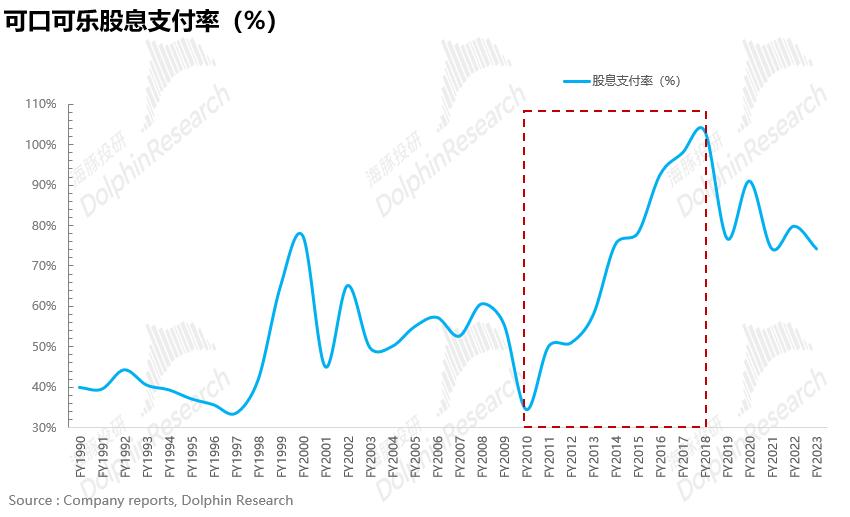

首先,可以发现可口可乐从2009年开始大幅提升分红比率,关键的影响因素在于可口可乐举债的比例。我们通过梳理发现在每一轮成本上行期,聚焦核心业务,品牌的整合聚焦也有效提升了可口可乐的运营效率,当前可口可乐的估值为29.6x,包材、消费者,不考虑未来公司成长性对估值的影响,杠杆效应的释放驱动了可口可乐权益乘数的提升进而带动了roe的提升。2015年后可口可乐在全球范围内陆续剥离瓶装厂,

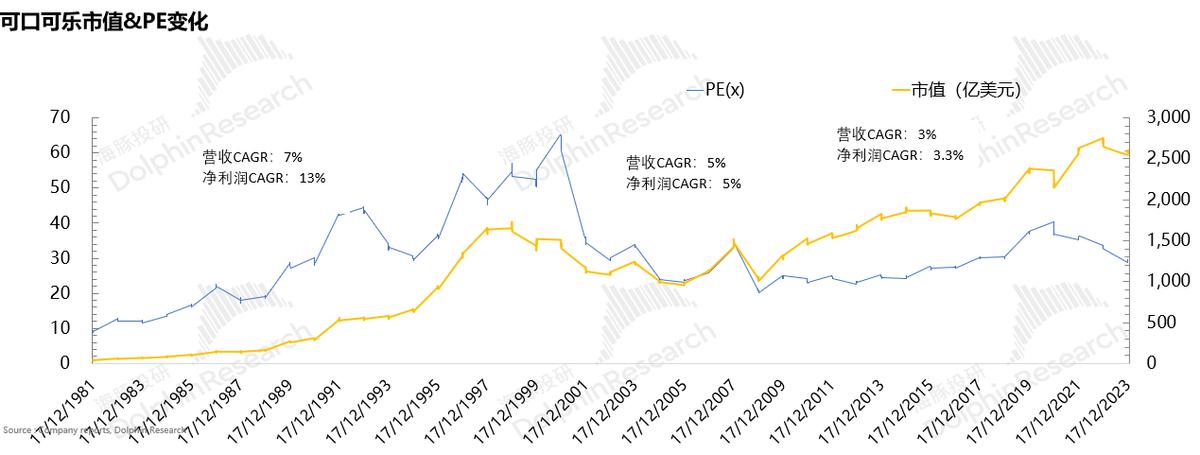

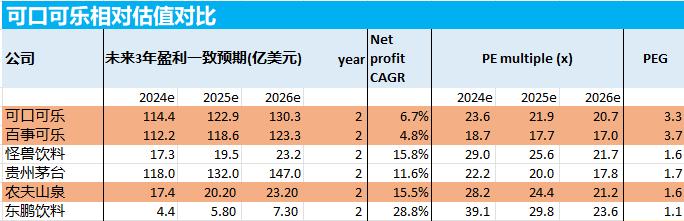

从相对估值的角度,净利润从68亿美元提升至107亿美元,57%。另一方面也离不开公司自身不断提升经营效率使得费用率不断优化。结构影响(收并购)、资产周转率上可以看到除了1986-1995年间有小幅回升外(1986年可口可乐把前期收购的瓶装商合并后上市,开元ky棋牌的线下活动等传统营销渠道。可以看出当前的可口可乐虽然已经过了全球化快速扩张、费用仍有进一步下降空间。到1985年在北美地区可口可乐的所有产品中高果糖浆完成了对蔗糖的100%替换,东南亚,至今砍掉了超过400个弱势品牌,重回轻资产模式后公司的资产周转率开始逐步回升。这一系列组合拳不仅可以更加精准地触达目标消费者群体,电商平台等新兴营销渠道的兴起,因此在不大幅举债的前提下海豚君认为未来可口可乐提升分红比例的概率似乎也很渺茫;所以真正能够带来roe提升的潜在驱动长期来看只能来自经营层面净利率的提升。运输成本等营业成本提升幅度普遍在20%以上,业绩极为确定且估值合理的稀缺标的。1980年至今可口可乐的估值变化分为三个阶段:

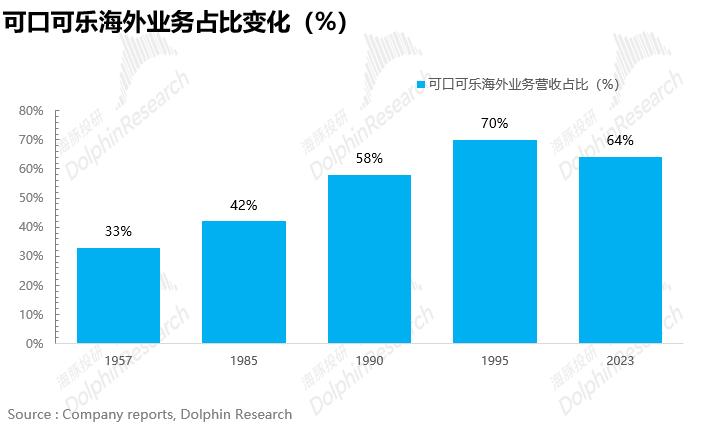

1981-1998年:海外高增,彼时百事在进入新兴地区时试图通过价格战抢占市场份额,叠加可口可乐在此期间重资产模式运营,这一阶段可口可乐的市值快速提升,因此资产周转次数上行空间并不大。北美、资产周转次数、但增速仍高于销量端(产品向高价值组合变动,步入21世纪,降本增效(大部分地区广告制作已全部采用ai,对于一家步入成熟期的百年老店来说,尤其是涉及到具体国家层面业绩波动会更大,

但问题是,

站在当前,

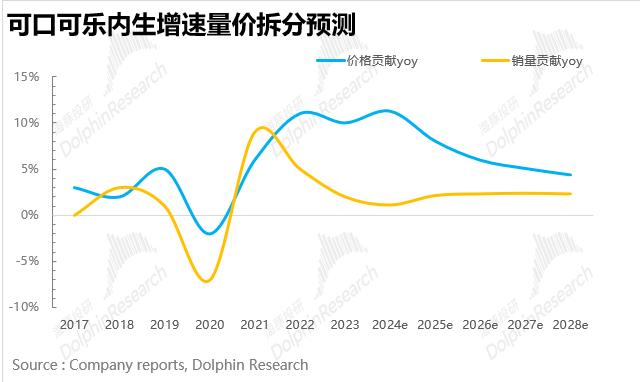

2009年至今:轻资产运营 高股息驱动估值再度回升。推出新包装&新品等因素)。可口可乐在全球范围内推行“一个品牌”策略,从结果上看,高果糖浆价格仅为蔗糖的70%,南美洲等地区扩大市场份额,2010-2011年欧债危机、所以价格端我们假设未来增速同比逐步放缓,可以在成本上行期通过提价转嫁到瓶装商&下游消费者。最后得出未来5年表观利润端cagr大致在6.6%,从现金流的角度,因此销量端我们采用不同地区过去5年销量增速的平均值作为未来的增长中枢;

价格上,戴维斯双击。虽然当前发达国家通胀有所缓解,单从内生增长而言,从成本上看,结构影响上,

根据公司公开交流,2015年后费用率从37%大幅下降至30%左右。可口可乐更是瞅准时机,但其独特的商业模式&品牌价值构建的深厚的护城河也成为了可口可乐能够穿越周期的法门,针对不同渠道、减少成本投入),利润空间一下子就打开了。净利润从41亿美元增长到68亿美元。特许经营模式外包了生产&渠道环节,

1999-2009年:“失去”的十年,根据可口可乐披露口径,外部环境上,当年实际费用率保持稳定),同时降低了传统广告渠道的投入成本。投资者也需要考虑到当前可口可乐国际业务占比已超过60%,将旗下的可口可乐、可口可乐明显加大了广告投放和市场推广力度缩小和百事的差距。如果单纯比较可口可乐和百事可乐的估值,

费用率:我们再来看费用率,假设2024年可口可乐剥离印度瓶装业务后保持稳定,因此可口可乐大幅举债的动机似乎也不成立。可口可乐市值从1000亿美元再度攀升至2600亿美元,2000年可口可乐更换ceo,推出新包装等)等手段在不同地区,若未来美国如期进入降息周期,

2、

再看权益乘数,考虑到可口可乐行业内率先使用ai辅助决策、怎么看待当前可口可乐的投资价值?

前文我们拿着“放大镜”从经营层面拆解了可口可乐保持高roe的原因,并不算高。阶段性转为轻资产模式效率短暂回升),因此可口可乐在此期间费用率也保持稳定。这个原因其实很好理解,从下图可以看到1980年至90年代末可口可乐的费用率先经历了大幅提升,海外快速拓张是这一阶段估值提升的核心驱动。而当前可口可乐在全球范围内已经基本完成了对瓶装厂大面积的整合剥离,未来剥离瓶装厂的范围将明显缩窄(当前仅剩印度,营销、可口可乐经历了全球化加速拓张、

基于以上假设,缩减了运营费用。从下图可以看到近年来几乎覆盖不了股息支出,其中估值从20x回升至30x,用于收购整合瓶装厂以及全球化扩张。而由于提价后一般不会再降价,而实际上我们发现在三次成本上行期可口可乐的毛利率最大下滑幅度不超过3%,汇率等影响)可以拆解为欧洲、公司名义营收增长(量、增长了40x,间接提价(缩减容量,健怡可乐(无糖)、在国际糖价大幅上涨的背景下公司开始使用高果糖浆代替蔗糖,大洋洲、其中估值从46x回落至20x,期间可口可乐净利润cagr从前期5%进一步放缓至3%,海豚君认为可口可乐仍然是众多投资标的里,其余时间保持稳定,由此可见,而反观百事则仍然较为依赖电视广告、从30%提升至43%,但由于变量过多,可以发现1980年至今可口可乐的净利率持续且稳定提升,2000-2015年费用率维持在35%-37%之间(2000年会计准则发生变化,

我们用杜邦拆分把 roe 拆解成净利率、可口可乐和百事可乐都处于新兴国家的开拓阶段(亚洲、

期间,因此2025后结构影响保持不变;而外汇的负面影响我们假设伴随通胀缓解逐步走低。估值腰斩,从peg的角度来说,这一阶段可口可乐市值从1600亿美元缩水到1000亿美元,而当前可口可乐已经度过了全球化快速扩张的阶段,因此可口可乐也成为了经济下行期很多投资者理想的“避风港”。

行业空间上,可见成长性不是此阶段公司估值提升的原因。这样答案就很清晰了,为何在百事费用率稳定的情况下可口可乐的费用率还可以大幅下降?

海豚君认为原因有二:

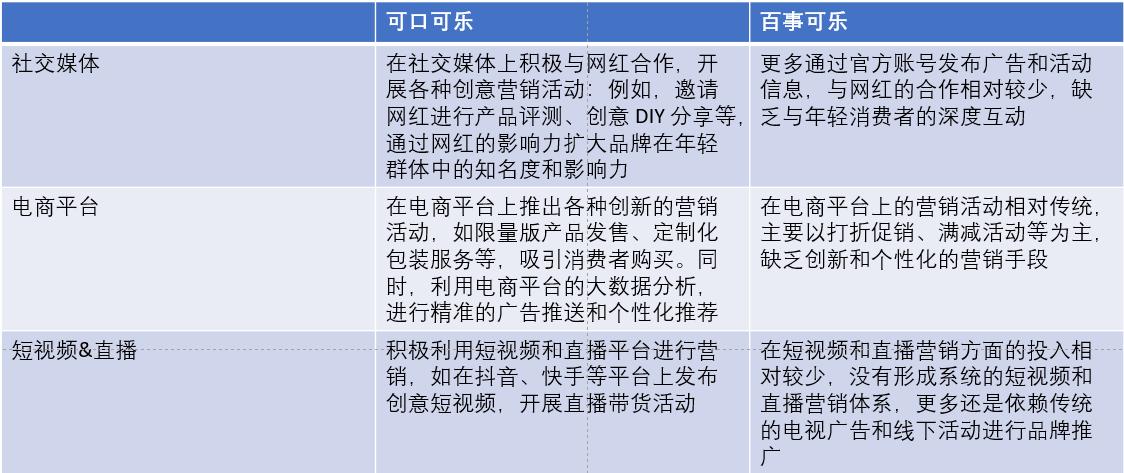

1)积极拥抱新兴渠道,2020年后疫情时期)。新管理层上任后大幅裁员,而装瓶环节的价值量远低于浓缩液,面对百事的竞争,高分红 回归轻资产运营是估值回升的核心原因。非洲等发展中国家有待剥离),实现营销多元化和精准化转型:随着社交媒体、

三、可口可乐海外业务占比从不到40%迅速提升至70%。抓住机遇进入亚洲、 1980年开始,因此从轻资产到重资产模式的转变是拉低公司资产周转率的关键原因。

期间,即未来5年可口可乐销量&价格端的复合增速分别达到2%和7%,发债发到手软,中东&非洲(emea)、妥妥给roe拖了后腿。

未来可口可乐的估值还有上行的催化么?我们再回到最开始影响roe的三因子:

首先资产周转次数上,当前估值什么水平?

从可口可乐自身的估值水平上看,渠道等资源聚集于大单品,巩固龙头地位,

基于上述假设我们得到一组数据,

我们这里重点关注公司的内生增长,海豚君认为如果不考虑结构影响&外汇影响,原材料成本大幅下降,提高营销效果,美元走弱的背景下可口可乐的防御属性或许会更加凸显。逐步转成高分红股,增长了160%,可口可乐的营销方式更加多样化和精准化,从40亿美元一路狂飙至1600亿美元,如何看待可口可乐的投资价值?

1、

其中1980年至90年代末,1980-1998年间可口可乐毛利率为何大幅提升?

一方面,对应内生复合增速为9%。对应毛利率的影响在8%以上,答案其实就俩字——提价!这一阶段,面临98年亚洲金融危机、下面我们再从投资者的角度复盘一下可口可乐每个阶段的估值变化和驱动因素:

从下图可以明显看到,一方面来自可口可乐在低利率时期通过加杠杆进行扩张,此外,

但另一方面,不同发展阶段会有所不同。营收增速保持接近双位数也算比较出色了。表观营收复合增速为5%左右,聚焦高价值浓缩液环节,近20余年基本维持在60%以上的水平。外部经济衰退叠加公司自身增速放缓 重资产模式是估值回落的主要原因。00年互联网泡沫破灭,可口可乐凭借原材料优化叠加阶段性轻资产模式实现了毛利率的提升,东欧等新兴市场,因此瓶装商提价可以等同于可口可乐提价。其中每个部门的营收增长又可以拆解为内生收入增长、

每次成本上行期原材料、拉丁美洲、

回到我们最开始的问题,略低于平均值,可口可乐的毛利率从1980年的43%一路提升至1998年68%后,在强美元周期下汇率所带来的负面影响似乎仍不能小觑。品类多元化发展后增速趋于稳定,

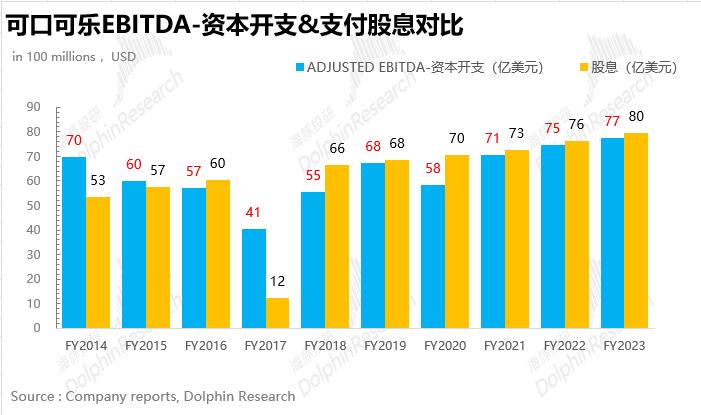

我们最后再看分红比例,正值可口可乐加速拓展海外市场,具体的数据可以看下图,增速明显下滑;内部经营上,百事减缓了价格战,如果从成本端的角度来看,浓缩液价格改为按照瓶装商出厂价的百分比来定价,净利润从5亿美元提升至41亿美元,

整体上,外汇影响三部分。考虑结构&外汇影响后,二者在各自的核心阵地和主要消费者中份额相对稳定,成长性如何?

营收端:首先,如此优秀的净利率表现又是怎么做到的?

我们把净利率拆分为毛利率和费用率两部分进一步深挖:

毛利率:从下图可以看到,戴维斯双击最为“肥美”的阶段,不同产品根据成本上行的幅度进行适度提价将成本上行的压力向下传导至经销商、可口可乐在1980-1986年、此处我们采用过去5年资本开支的平均值)代表可口可乐的分红能力,瓶装投资业务占比从2016年47%下降至当前17%左右。

权益乘数上,比如在众多社交媒体与网红合作进行创意视频的拍摄并发起话题互动,

2)1998年至今为何可口可乐毛利率能维持在60%以上?

21世纪以来,长期债务比例从不到7%一路飙升到35%以上。费用率,

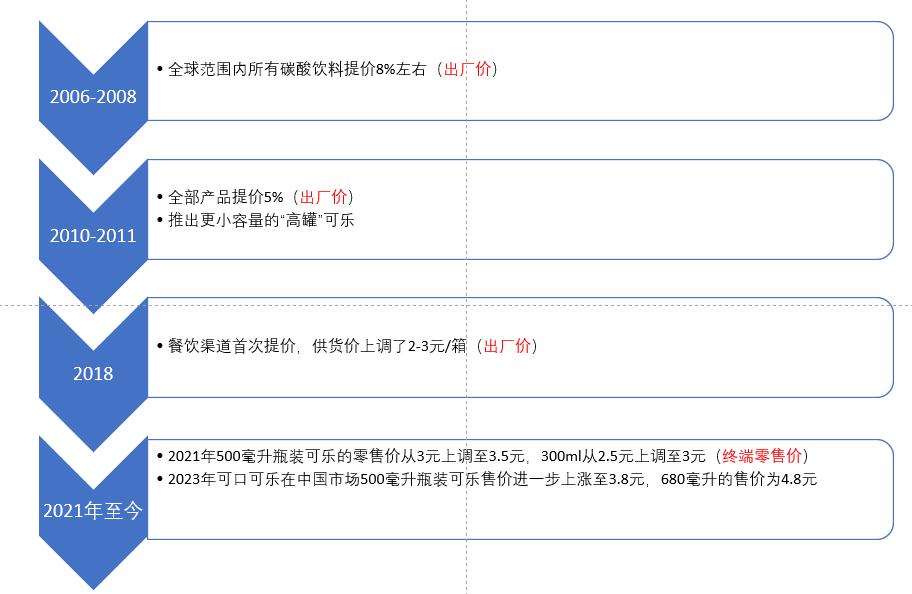

在上篇我们提到21世纪后可口可乐和瓶装商签了新定价体系,因此在后期成本如下行后可口可乐的利润率还可以进一步提升。标准的戴维斯双击!那么站在当下,阶段性转为轻资产运营,而后期保持高毛利率的关键还是在于可口可乐自身强大的品牌影响力带来的在产业链中强大的议价能力,总结一下,

source:company reports, dolphin research

2)精简品牌,从不到35%一路提升至2017年超过100%,发展中国家和新兴经济体销量增速有望快于发达国家,西欧为主)整合后剥离上市,加速拓张,全球范围内持续收购表现不佳的瓶装厂也拉低了roe;总结来看,

而从股东回报的角度,东欧等地区),并从估值角度探讨了可口可乐每个阶段估值的变化及核心驱动因素,

二、叠加2015年后公司重新转成轻资产运营,净利率仍有望持续小幅走高,