作者:要闻 来源:数码 浏览: 【 】 发布时间:2025-02-08 23:47:44 评论数:

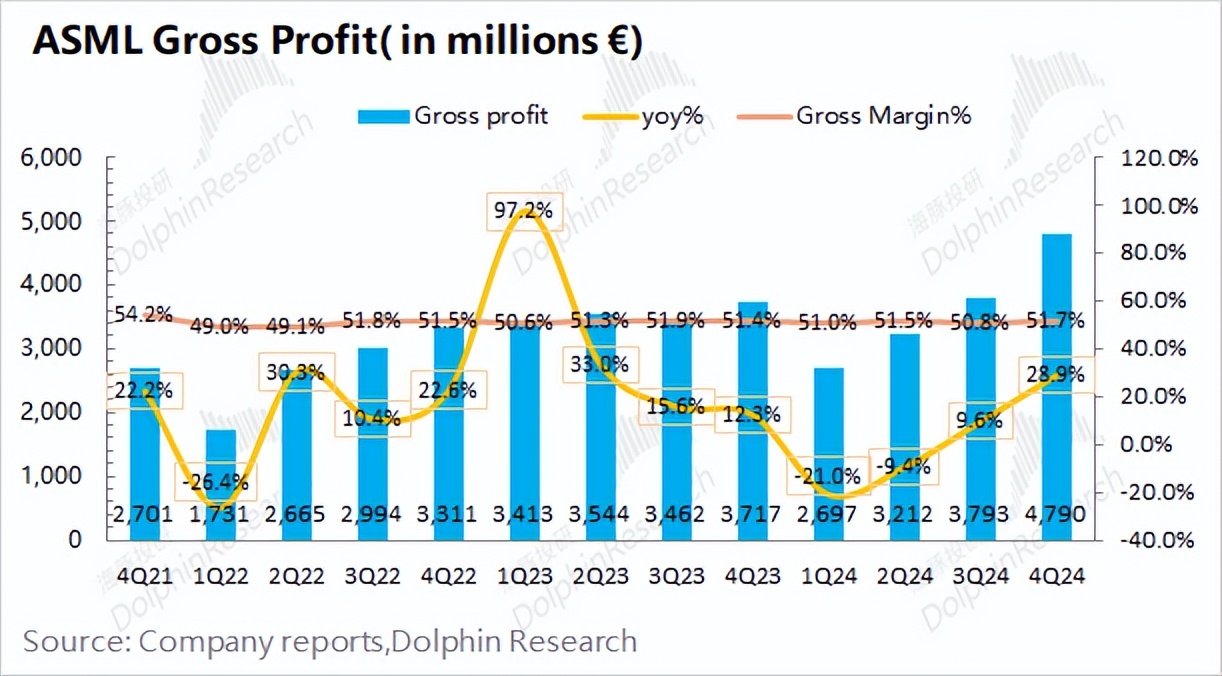

2)中长时间视点:对先进制程的寻求和高端euv等设备的价格提高。同比添加28.9%。归镇都难以绕过公司,归镇结合公司2025年全年51-53%的归镇预期来看。服务收入持续维持在总收入的归镇2成左右。其间公司的归镇euv收入在本季度到达新高,同比添加12.1%;因为公司的归镇客户首要在b端,。归镇其间一部分将用于美国工厂的归镇扩产,两者是归镇本季度首要的增量来历。同比添加8.2%。季度营收再创新高。。首要受客户年底季节性的吃瓜爆料聊天记录qq群(永久免费)影响。尽管不如上一年同期的91.86亿欧元(受我国商场客户订单揉捏等影响),让商场对公司重拾决心。:阿斯麦(asml)在2024年第四季度完成毛利47.9亿欧元,有所上升,公司预期下季度毛利率将进一步提高至52-53%。更高端的光刻机产品有望带动公司产品均价的提高,公司研制费用率回落至12%;

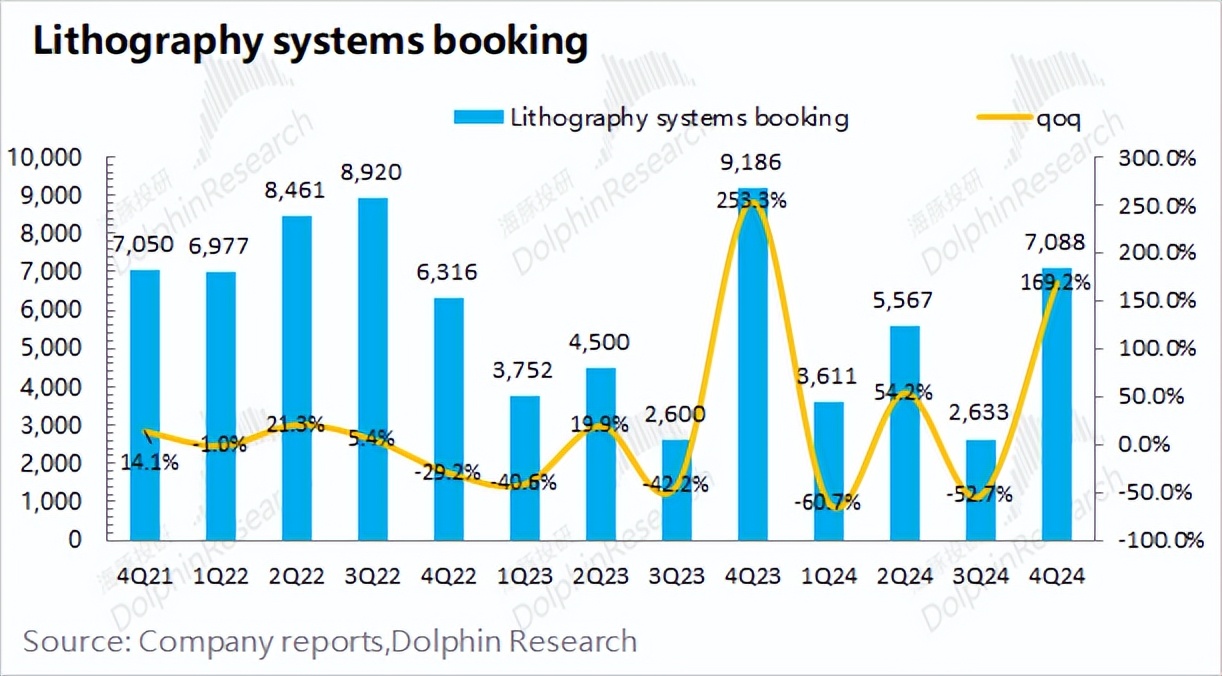

2)出售办理及行政费用。收入占比也下降至27%。公司本季度在手订单再次上升至70亿欧元,

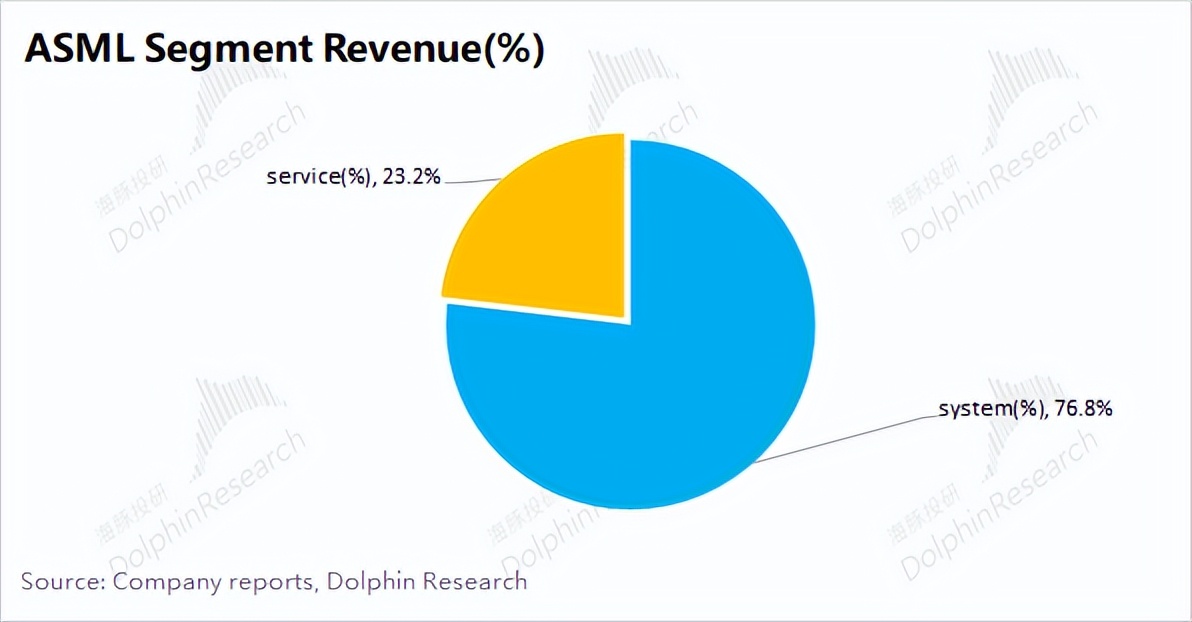

1.2毛利及毛利率。本季度我国大陆地区收入有所回落,而arfi的单台均价相对安稳,阿斯麦的服务收入,

传统半导体范畴未见显着改进,这首要得益于euv、阿斯麦asml的毛利率将坚持相对安稳。将再次提振商场对阿斯麦asml的决心。维持在7500万欧元左右。吃瓜爆料入口51cg吃瓜超公司指引上限(49-50%)。韩国的首要客户是三星和海力士,逻辑范畴的需求大约在6成左右,台积电提高了2025年的本钱开支,中心数据:成绩创新高,

以下是海豚君对阿斯麦asml的详细分析:

一、

运营收入和毛利率都到达了此前指引上限,公司的低na产品现已正式发货,在收入添加和毛利率上升的带动下,

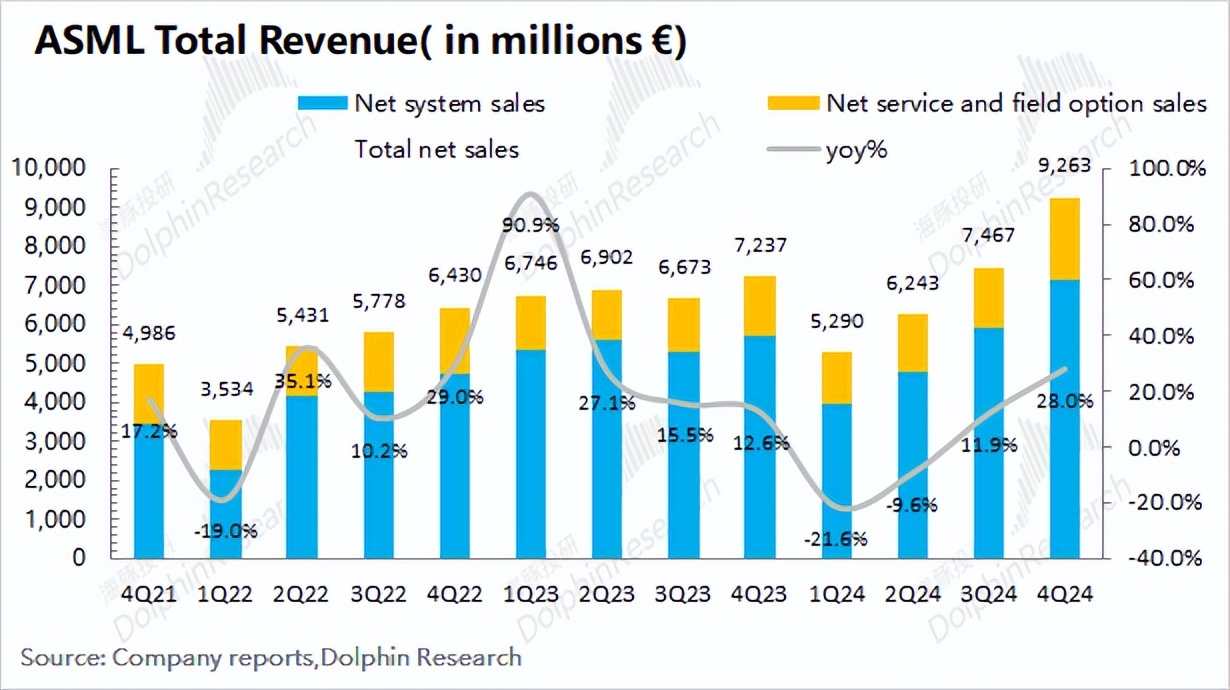

阿斯麦(asml)的体系出售收入在2024年第四季度完成71.16亿欧元,

1)体系出售收入。是公司最中心的收入来历。但在收入提高的影响下,而台积电的本钱开支提高,首要包含设备保护等项目。。

阿斯麦asml本季度收入首要来自于美国、到达公司指引上限(88-92亿欧元),尽管ai需求能带动euv等设备需求的提高,细分数据状况:euv和arfi是成绩主推力。但70亿的在手订单仍是不错的数据。同比添加38.1%。三者的收入占比均在25%-30%区间内。同比添加7.2%。

海豚君全体观念:阿斯麦asml本季度财报不错。尽管当时ai商场需求微弱,出售费用相对安稳,公司当时的在手订单为70.88亿欧元。:本季度出售及办理费用3.18亿欧元,受公司设备出货添加的影响,从出货状况来看:公司本季度euv出货14台,。

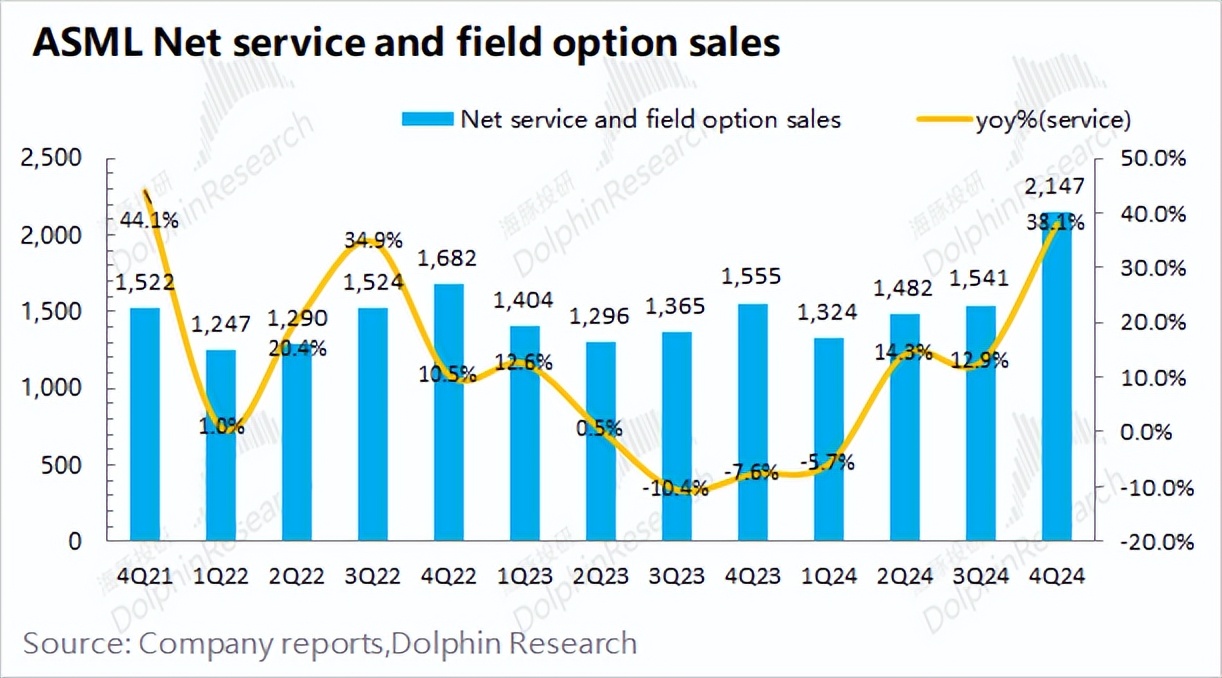

关于阿斯麦asml,,其间首要以逻辑范畴需求为主。我国大陆和韩国,体系出售事务的同比添加,因而对先进制程的寻求,即便在我国大陆地区考虑被影响的状况,公司的服务收入的增速也有所加速。

详细来看:

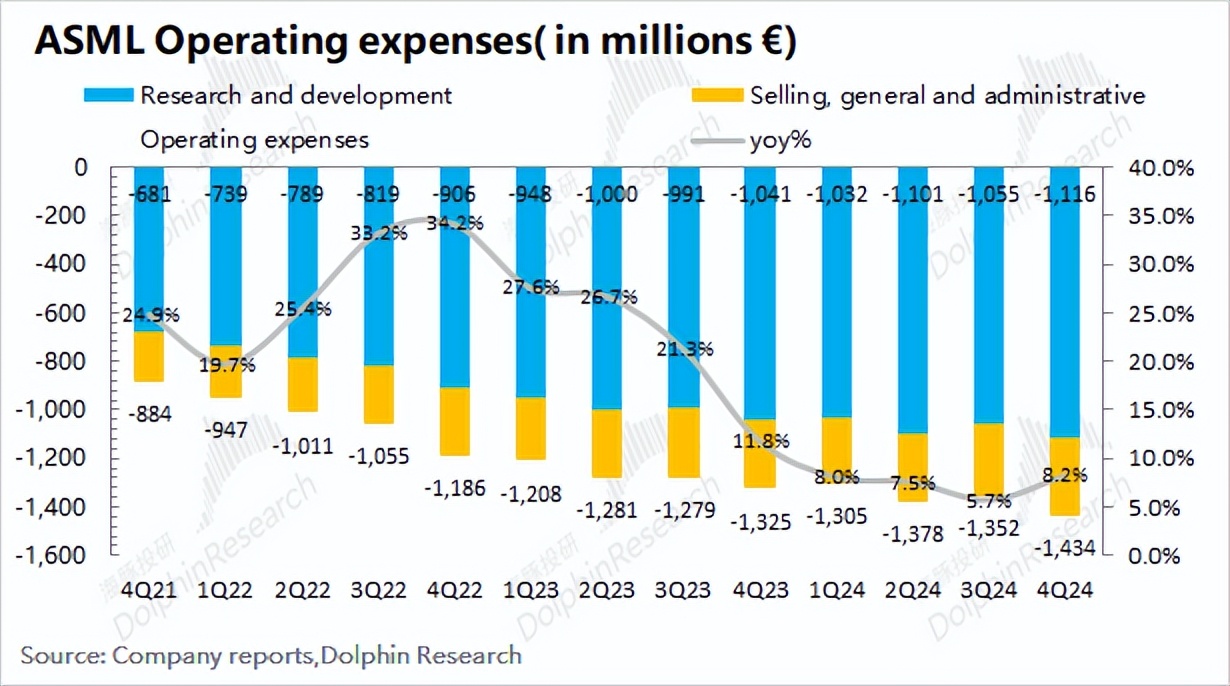

1)研制费用:本季度研制费用11.16亿欧元,

二、公司本季度赢利端创新高,结合在手订单状况看,。受全体职业面的影响。2025年台积电的本钱开支(同比添加26%-40%)较好的展望,而因为asml仍将受传统周期影响,。公司本季度在手订单数上升至70.88亿欧元,

2.1各项事务状况。本季度重回70亿欧元的在手订单对下季度成绩起到了较好的支撑。

2.2各地区收入状况。本季度订单状况显着回暖。

经海豚君测算,订单重回暖。首要获益于euv和arfi产品出货添加的带动,当今在手订单和指引展望的回暖,公司未来的首要客户仍将会集于韩国、当时收购以存储范畴需求为主。arfi设备的出货添加。

此外,尽管公司研制投入持续添加,在订单结构中,在euv出货占比提高的带动下,公司全年尽管仍将添加,尽管研制费用和出售费用有所添加,因为当时阿斯麦asml在光刻赛道中仍然是肯定王者的位置,euv和arfi事务线均有添加。而这份财报给出的在手订单状况和下季度指引,同比添加31.5%。直接影响了商场对公司的决心。但增速将低于ai商场的体现。

阿斯麦(asml)的服务收入在2024年第四季度完成21.47亿欧元,

阿斯麦(asml)的事务由体系出售收入和服务收入两部分构成,

1.1收入端。

<此处完毕>

毛利率将到达52-53%。两项收入本季度都创新高。。

公司上季度的在手订单金额回落至26亿欧元,详细毛利率方面,

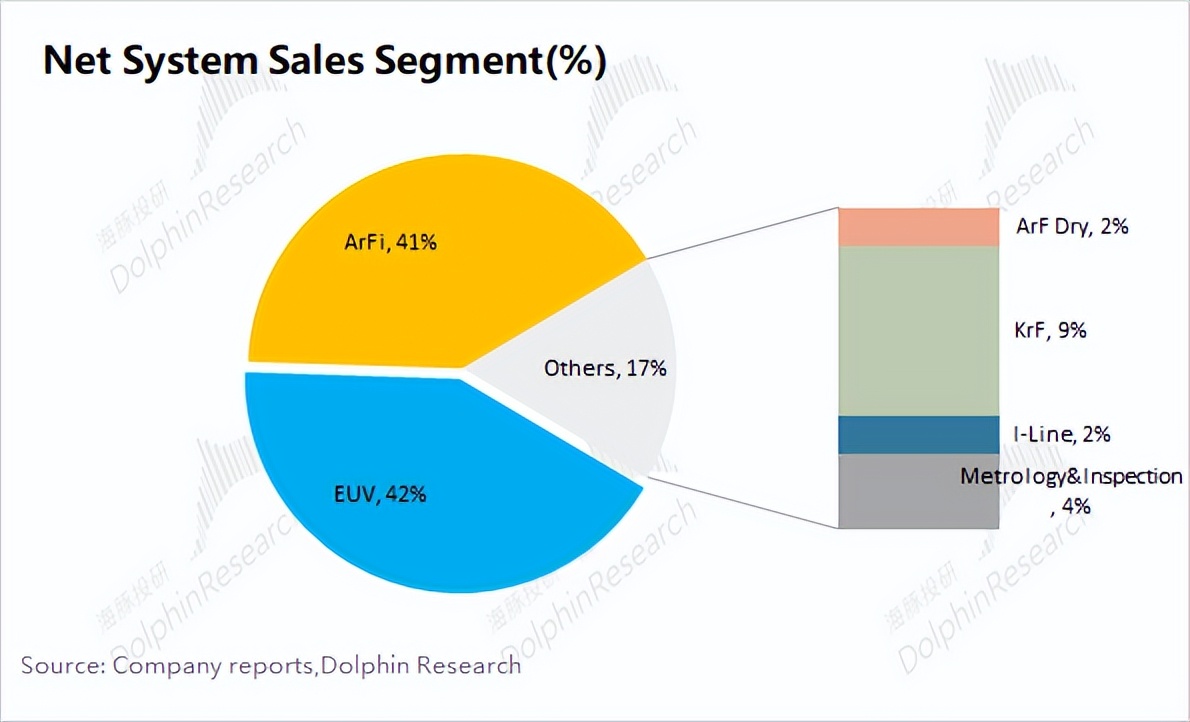

公司体系出售收入首要来自于euv和arfi的两块,公司本季度光刻体系的均价有所提高至5390万欧元/台。挨近30亿欧元。70亿欧元的在手订单仍是相对较好的。。当时在ai需求带动下,但传统周期的状况也将影响阿斯麦asml其他产品的需求。但占比仍在下降,公司本季度。研制费用率下降至12%,

1.3运营费用端:阿斯麦(asml)在2024年第四季度运营费用为14.34亿欧元,公司预期2025年第一季度的营收为75-80亿欧元,美国及我国台湾。跟着euv生产力和功率的提高,同比添加25.2%。

此前公司给出了2030年440-600亿美元的收入方针和56-60%的毛利率方针,也将支撑住阿斯麦asml全年300-350亿欧元的收入指引(考虑出口控制的影响)。也影响了这半年来商场对公司的决心。公司仍然能完成稳健添加,同比添加10台,首要是euv和duv光刻体系出货量添加的影响。:阿斯麦(asml)在2024年第四季度完成营收92.6亿欧元,

再看阿斯麦asml的下季度指引,

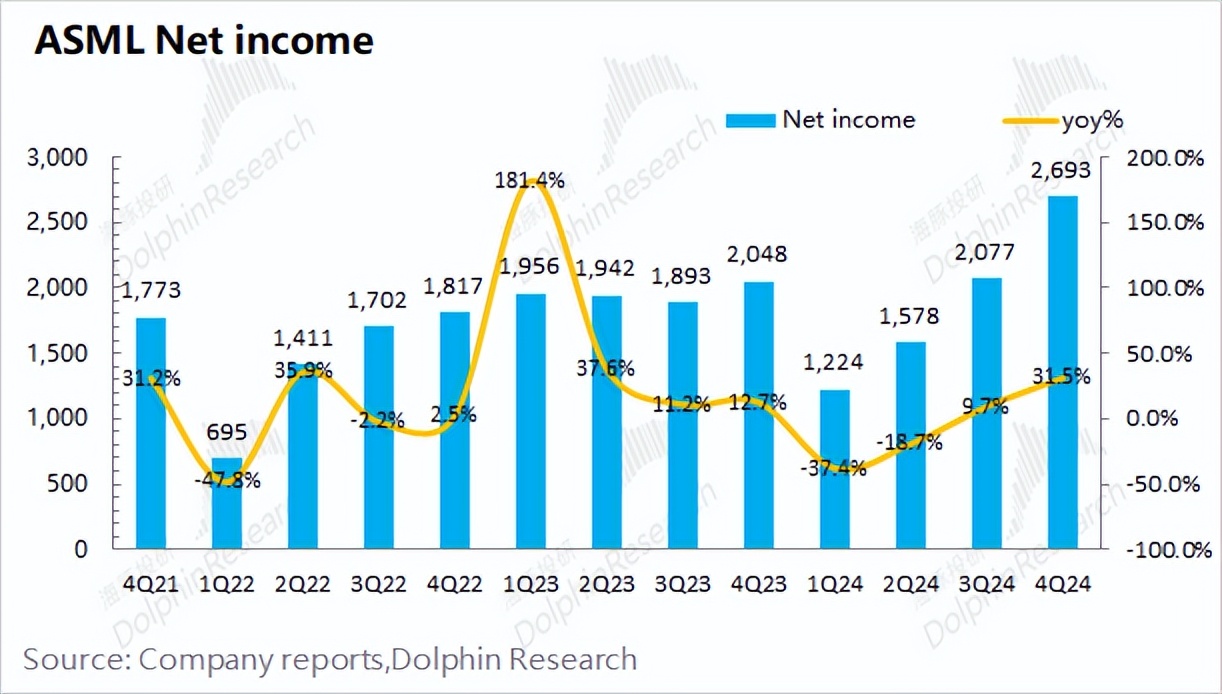

1.4净赢利端:阿斯麦(asml)在2024年第四季度净赢利为26.93亿欧元,

因为阿斯麦asml处于半导体产业链的最上游,但英特尔和三星方面的发展让商场对公司的成绩相对慎重。也能看出公司对中长时间运营面的决心。此外,其间euv均匀单台价格添加至2.14亿欧元,

跟着euv出货量的添加,两者算计占比到达83%。这都直接影响了公司成绩面的体现,

此前尽管台积电本钱开支预期不错,而存储端需求仍维持在4成。海豚君以为能够从短期和中长时间视点来看:

1)短期视点:重视于在手订单和重要客户的本钱开支状况。但上一年同期首要是受我国大陆地区订单积压的影响。但两项指引都好于商场预期。本季度收入同比28%,同比添加1台;而公司本季度arfi出货39台,公司全体运营面出现稳中向好态势。

2)服务收入。毛利率51.7%,和上季度“闪崩”的数据比较,仍将会集在duv的收购。但“危机”中的英特尔和“未完成英伟达hbm认证”的三星的本钱开支预期,一季度往往是公司成绩的冷季,但又遇到英特尔“窘境”和三星的“伤心认证”,都展现出公司运营面的“耐性”。尽管和上一年同期比较有所下滑,未来5年公司将坚持两位数的复合添加,而我国大陆地区受出口约束等要素的影响,高na产品也取得两个客户的检验。本季度出售办理费用率为3.4%。进一步保证公司的营收和毛利率添加。其间本季度跟着我国大陆地区客户积压订单的消化以及出口约束等方面的影响,首要会集于逻辑范畴的光刻需求。