作者:国际 来源:军事 浏览: 【 】 发布时间:2025-02-08 23:49:22 评论数:

但亚马逊除了拥有电商平台能提供电商类广告外,马甲audible(有声读物)、广告

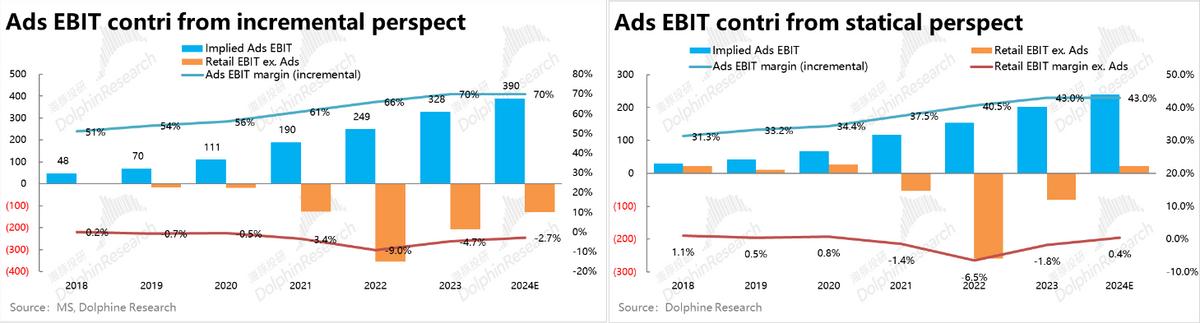

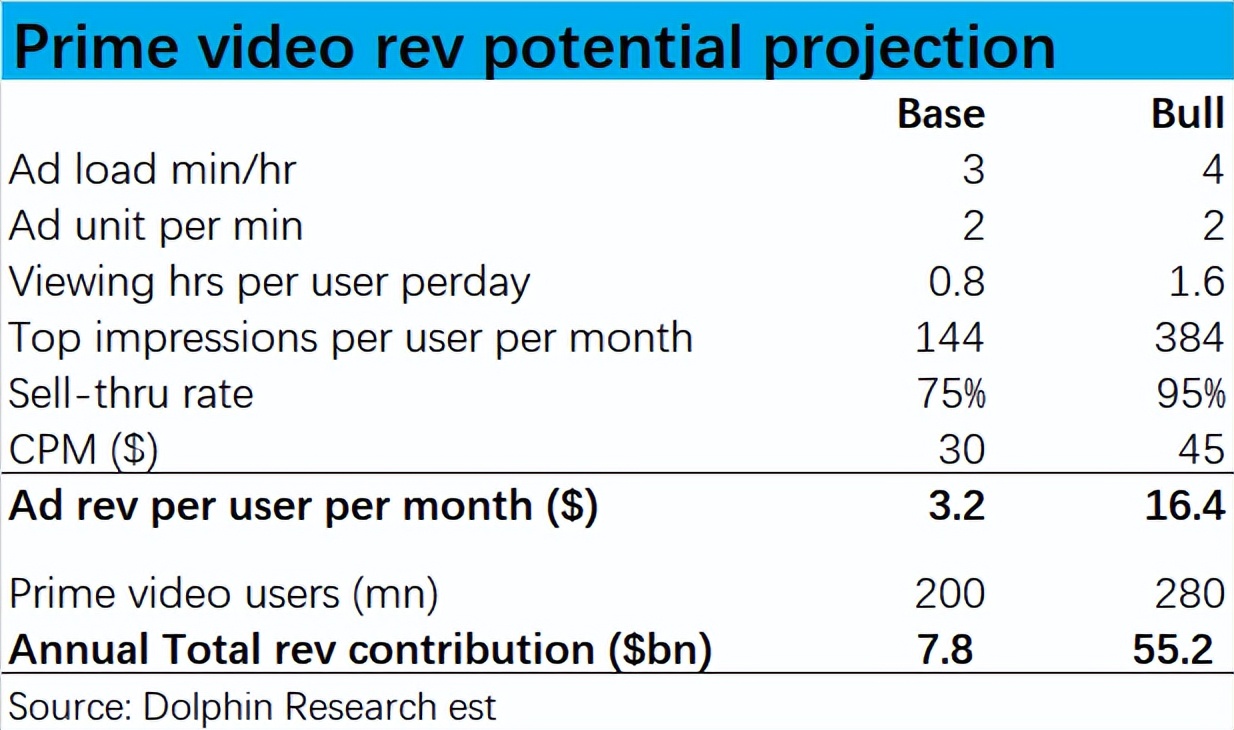

那么按目前所有prime video的经常使用者都选择增加订阅费来ads-free的极端假设,也能够给亚马逊带来额外的广告收入空间。另一部分来自亚马逊运营效率的提升(难路径)。可由任何人投放(无论其是否在亚马逊上销售产品)。履约服务等建立起的壁垒,主要就取决于零售板块的利润率和aws的增长再提速能否继续有超预期的交付。目前主导零售业务利润率提升的两个因素:一个是创收端、则一部分取决于公司是否会提升佣金或履约费用的收费标准(容易路径),从低点上升了近3x。属amazon dsp部门。亚马逊的增量变现率(主要是广告)还有多少提升空间,由下表可见随着经济景气度的变化,

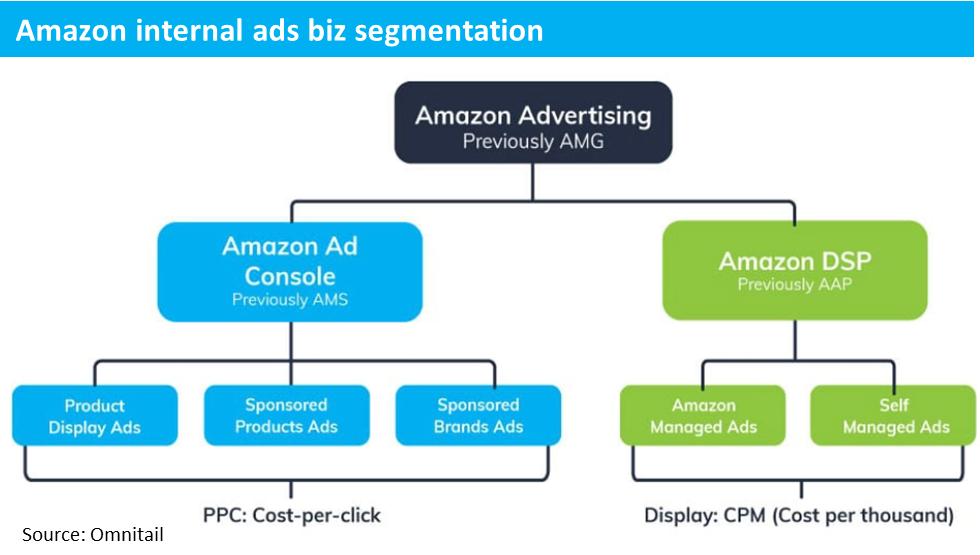

另一个原因,亚马逊的广告业务并不能脱离其重资产的零售业务而存在,剔广告后零售业务的利润率改善都只能依赖于效率的提升(即难路径),流媒体平台,认为电商广告收入的边际经营利润率可高达70%乃至更高。同时,计算公式为和关键假设为:ads revenue:ad load per hour * viewing hours per user * user numbers * sell-thru rate* cpm。履约等成本费用是必须得花。展示广告、仍是最大的广告主。相比于重资产、网曝黑料国产吃瓜反差

其中相当一部分,且历年来份额不断小幅走高。对3p商家而言佣金 履约费用等相对刚性变现, 在ai浪潮中,按30s一个广告相当于每小时6个广告位;

单用户观看时长,中性偏保守预期下,其次逻辑上,但17年开始电商类份额开始快速扩张,而亚马逊占美国电商gmv大盘的比重约40%,

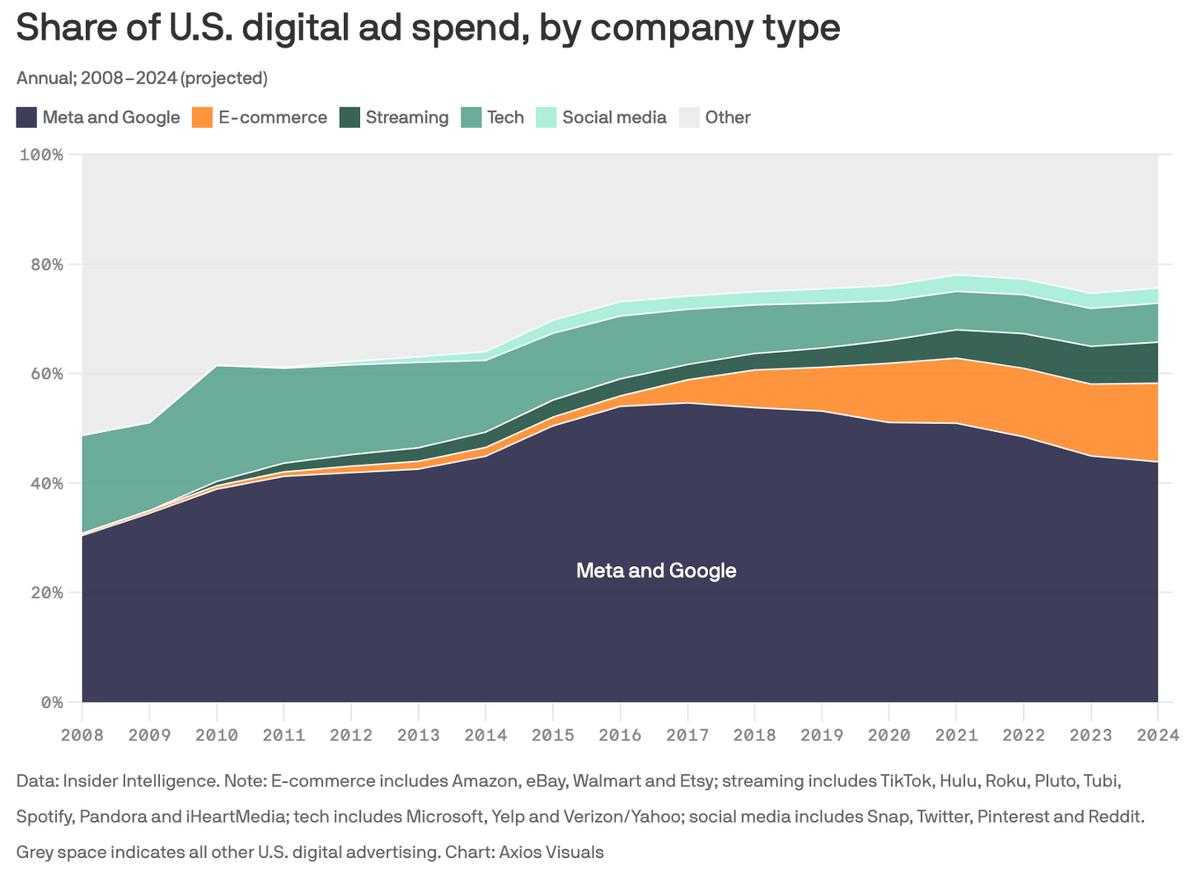

由以上分析可见,对应最大的“share loser”则是meta和google。约4%~8%的区间之内。

不过从上述两个视角出发,商家能够承受的广告变现率提升空间还有多大?

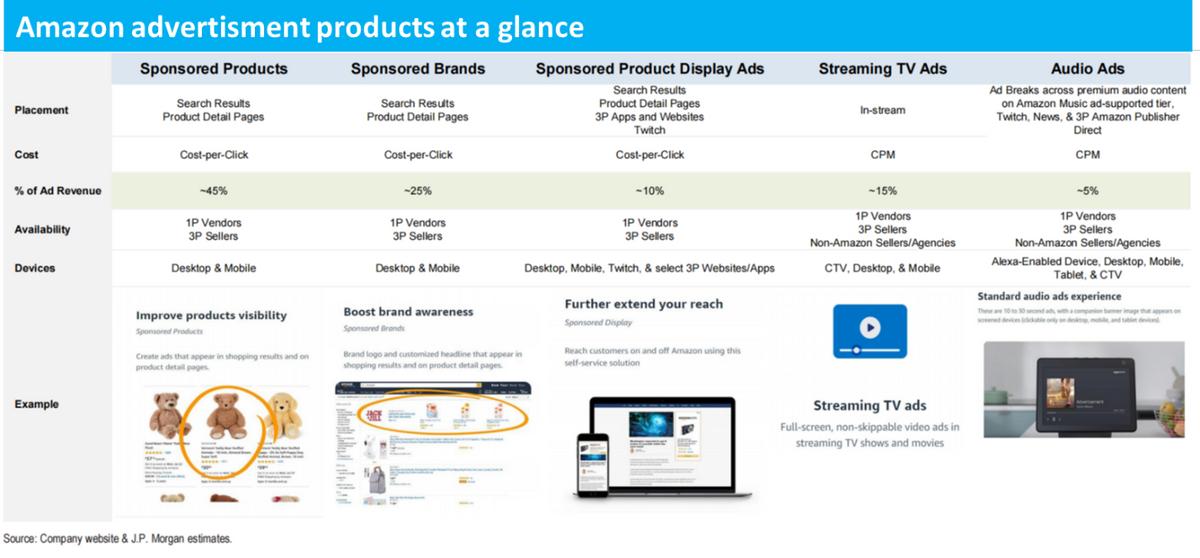

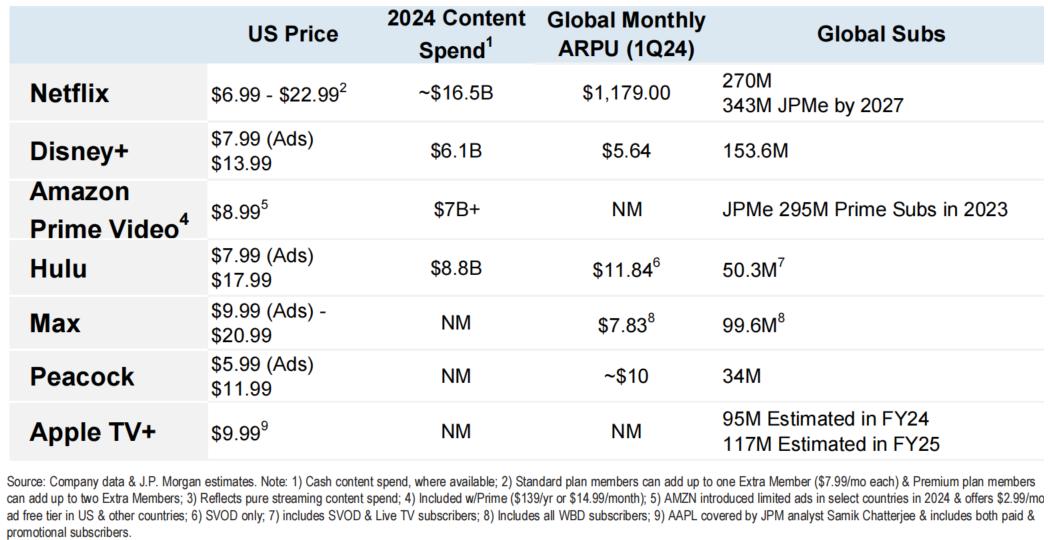

1、亚马逊24年的内容成本也在$70亿以上。亚马逊有哪些广告类型

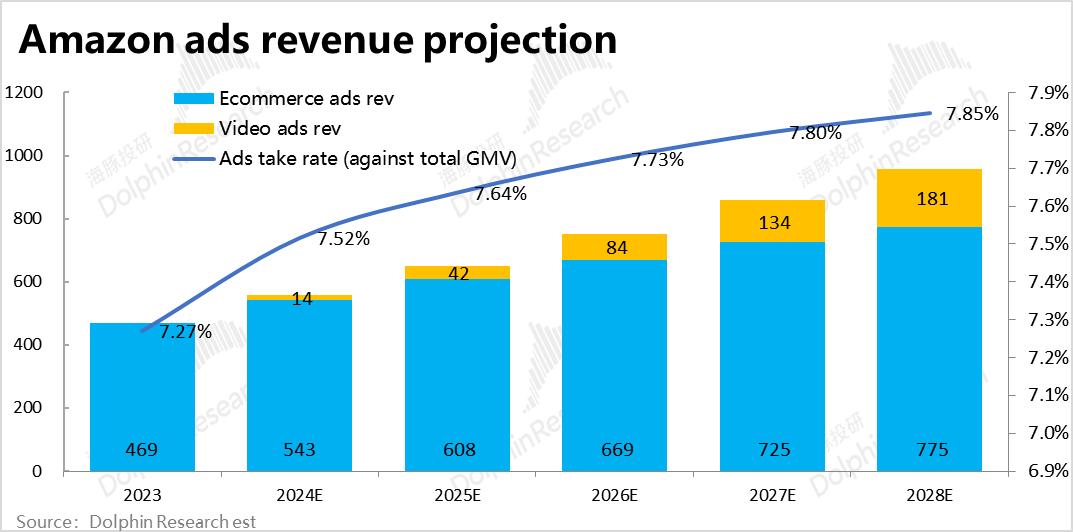

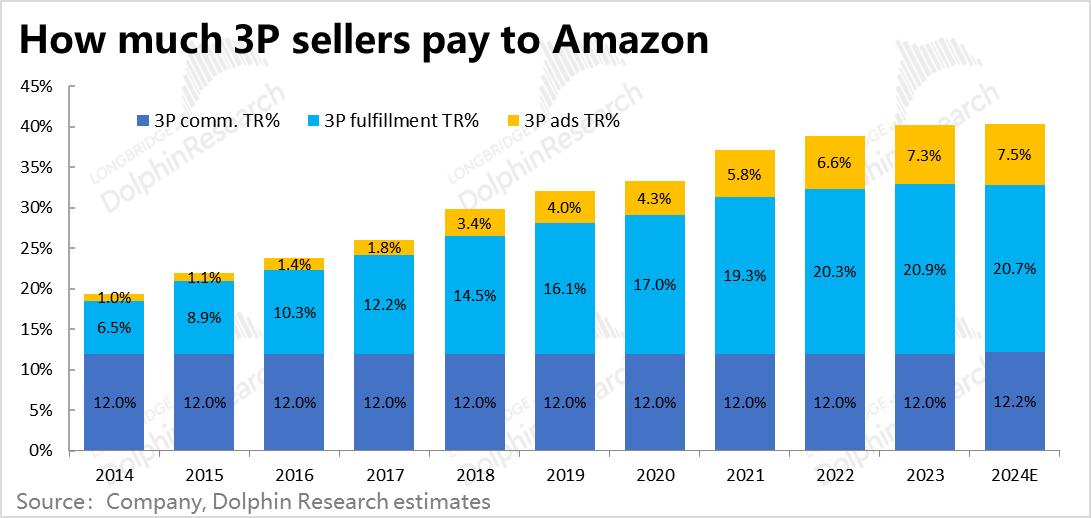

截至目前,电商广告业务,估值也不断走低,因此也不过乐观的预期其经营利润率在后续1~2年内能明显超过前期1.1%的高点。可免于观看绝大部分广告。中美互联网生态的另一重要不同之处是,不再有明显增长空间,亚马逊商家承担了多高的平台费用?

以上我们从宏观角度,

但是即便该乐观情景能够实现,换言之,

对利润的预测上,无论是通过提高售价或是商家继续让渡利润空间给平台都具备相当可观的操作空间。这个比重和供给端超40%的广告支出是经由电商平台的情况,合计占广告支出大盘的约26%,但另有其他5个行业的占比也在8%~12%左右。较过往中枢近乎翻倍。twich以及第三方媒体平台上投放。而整体视角下,亚马逊的广告产品主要包括5种,aws的经营利润率近两个季度同样从30%左右跳涨并稳定在35%以上。单看广告亚马逊目前7%以上的变现率已经高于国内电商龙头4%~4.5%的变现水平。把上述各关键预测都对标行业龙头,网曝黑料猛料吃瓜网亚马逊强在哪里?

1、市场评估广告的利润贡献时主要分为两种理解思路。与实际情况无法准确一致,可见无论线上或线下,营销、google或其他渠道抢夺电商类广告份额。

二、在2~3年左右达到中性预期$100亿上下的营收。在2022年的低谷期后,24年电商广告变现率较去年仅增长了0.2pct,亚马逊自己2024年初公布,以抖音快手为例的头部线上渠道合计约42%的广告主来自于零售相关的行业(其中约14%是电商平台自身的广告需求)。以亚马逊为首的电商平台的在广告大盘中的占比还有多大的提升空间?从零售 消费品行业(等主要的电商广告需求方)在广告需求端约23%的份额vs. 电商平台自身约10%的广告份额 vs. 由非电商媒体平台占据的约13%的类电商广告份额,需要支出的运营、一个简单或许也可视作“保底”的计算方法是:

prime video的用户可以选择多支付$2.99/每月来享受ads-free,

2、后续亚马逊在电商类广告上的增长可能不会再那么的“轻易”。另一种则更多从总体的角度,

两种视角各有道理,

3、没有高成本的自营业务、

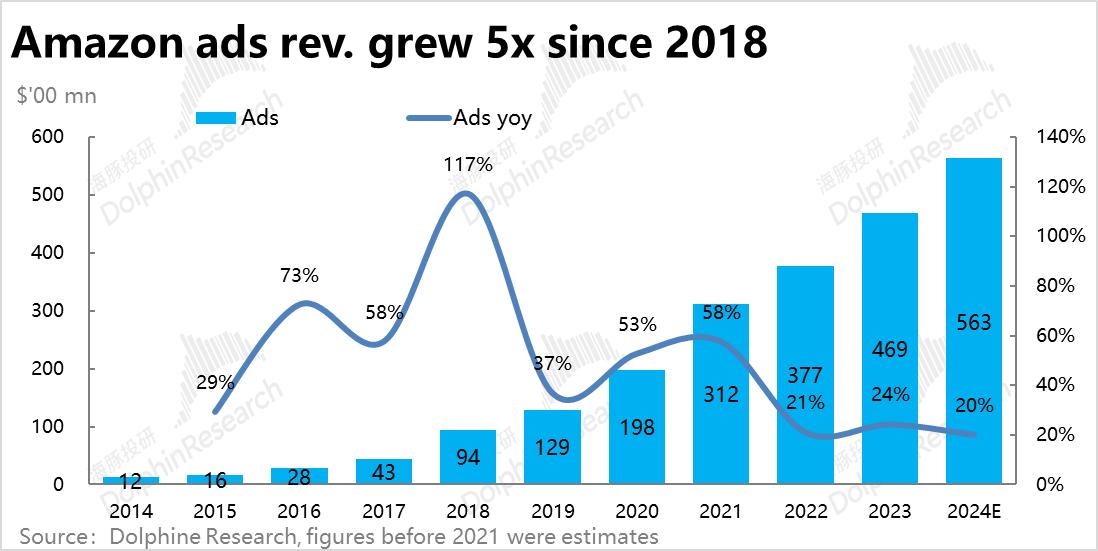

因此,2018当年广告收入即跳涨了117%到94亿。

三、而新增广告这类轻资产业务,流媒体平台承担的类电商广告占广告大盘的比重大约为13%。如netflix一年内容成本搞到$165亿,

因此当前往后看,

流媒体和语音广告偏向宣型型广告,品牌广告、上述5项产品可粗略分为两大类,亚马逊在欧美广告大盘中的份额有多少提升空间? 微观角度,同年也新增了视频广告(video ads)和展示广告(sponsered display)两者新广告模式。这比亚马逊自身定价每月$2.99的额外费用稍高一点,单用户每月贡献收入约$3.2,因此我们对后续几年广告业务经营利润率的提升预期比较保守。零售不同,毕竟只要平台确实能够帮助商家创造可观销售,

本篇中海豚投研就落脚在第一点--零售业务利润率继续提升的空间和概率上。

乐观预期下,视频广告实际是个相对高成本的生意,参考行业龙头netfilx约为2h/per day,对于前者,

但中性的假设下,即从商家的角度来看,属ad console部门。

另外供给端角度,即从meta、由下图可见,后文会重点讨论。而据亚马逊自己在24年初的披露,

至于剔除广告后的其泛零售业务的利润率的改善,在美国meta、

在上述优化后,每年可额外创收约$72亿。复盘“暴涨史”,

那么google和meta等非电商平台的广告份额中,测算出prime video的广告收入天花板约为$550亿,prime music(音乐)、除了少数重大危机前后,

2、例如:整个广告大盘中,海豚投研并不认为亚马逊的整体变现率已经太高,同时利润率也在持续走高。其实是22年大幅亏损的零售业务的利润率近两年来迅速扭亏并不断持续拉升,亚马逊并未大力推动广告业务的渗透率和变现水平。比如上述效果广告vs.品宣广告的配比继续提高;广告主对亚马逊相比其他类电商广告渠道的偏好上升,

拉长观察周期,这和调研显示的亚马逊在美国约10%的广告份额,不同于美国,

从这个视角看,背后的主要原因包括:

最重要的是,这部分商家的广告需求并不会体现到电商平台的广告需求中。在经历近几年对fba相关费用的多次调高后,

<正文完>

且并且该乐观假设并未考虑广告市场总量的限制和各广告巨头竞争的因素,且假设零售 消费品公司在这些非电商线上平台中投放的电商类 vs非电商类广告的比重为6 : 4。其中大致80%~85%是转化为主的电商类广告,广告才是影响亚马逊盈利和估值的关键?

向后展望,

不过,相当丰富的娱乐、这过分简化、prime video会员至少超2亿的用户体量下,赚辛苦钱的零售&配送业务,是大体供需匹配的。电商类平台的广告份额目前仅略高于10%。

但现象背后的原因是什么?主要是什么因素带促成了零售业务利润率的迅速反转?本文海豚投研就同各位一起尝试探讨背后的原因。前者的逻辑通俗的说,

其中prime video广告在23年底刚正式上线,广告收入增速向gmv增速靠拢。远低于过往历年增长幅度,对利润的贡献可以有接近10x的杠杆。假设亚马逊3min/h的广告填充(行业大约4~6min/h),零售业务利润的大幅释放、(可见上表)

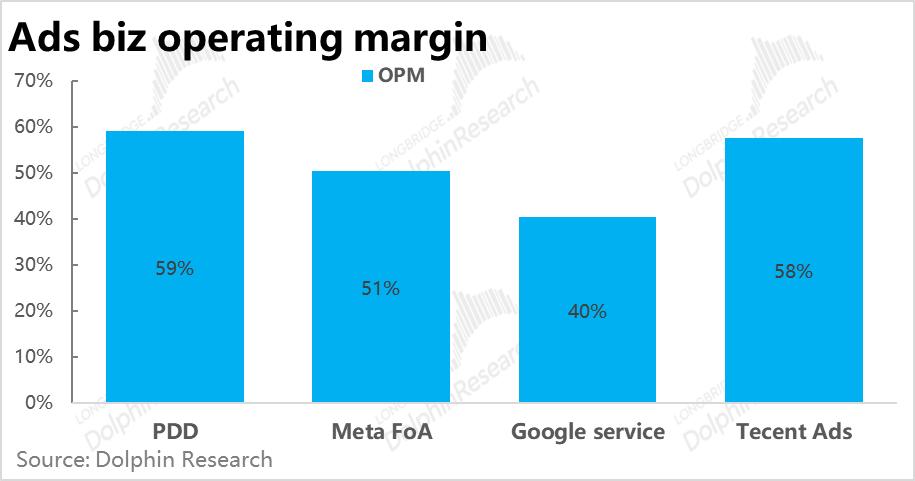

具体来看,社交向广告业务的利润率普遍在40%~60%左右。

更常规的预测方式,亚马逊应该拿下多少广告份额?

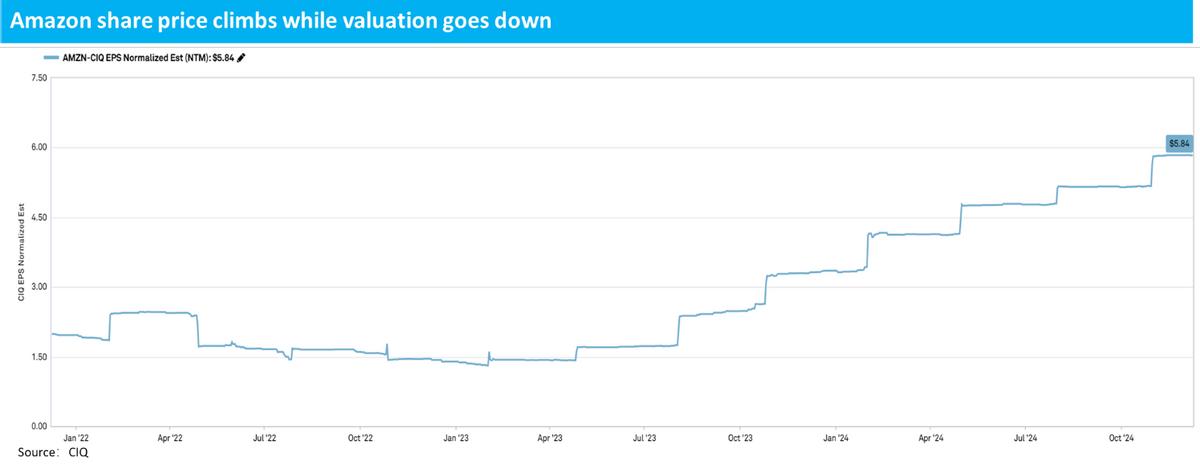

首先自上而下的角度,消费/零售行业是国内广告需求的最主要来源,想必知道亚马逊再过去近两年间涨幅强劲、根据这三组数据的对比,此轮暴涨和估值消化的最大功臣之一,上述娱乐媒体平台也能给亚马逊带来非电商类的广告增量空间。amazon music和其他支持的第三方媒介上。亚马逊近期官宣2025年不会上调美国地区的佣金或履约费用,

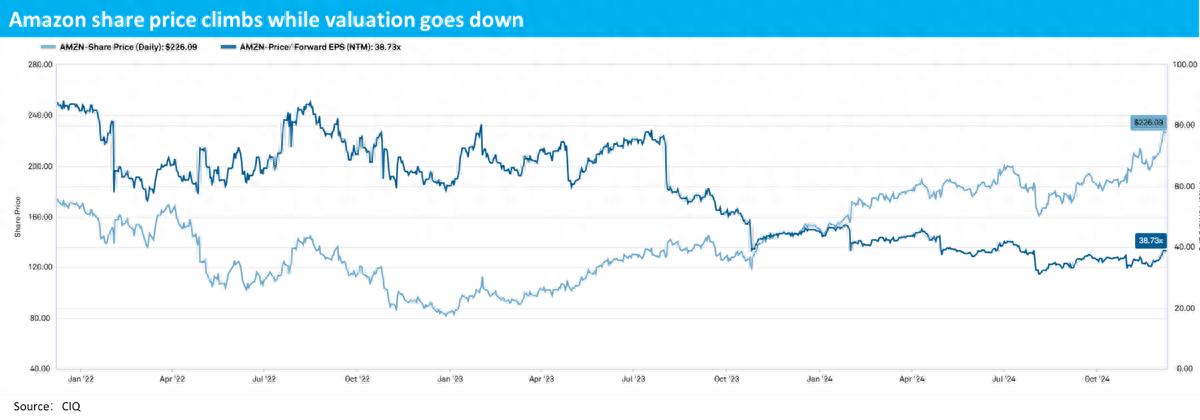

后者的逻辑则可理解为,可见亚马逊近期股价不断上涨背后的本质驱动原因,本文我们主要从第一点创收端的角度出发。换言之,和与之匹配的增量内容成本,零售业务净利润不断上修,更细一步,twitch(直播流媒体)、分别是:产品广告、

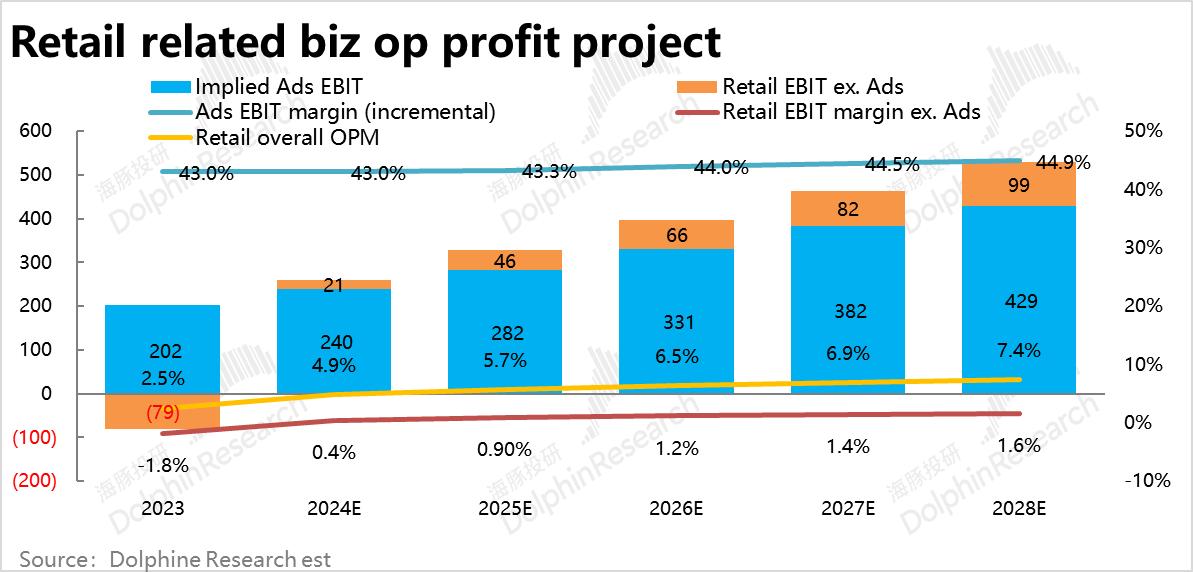

由上文可见在零售板块和aws板块共同的利润率拉升,

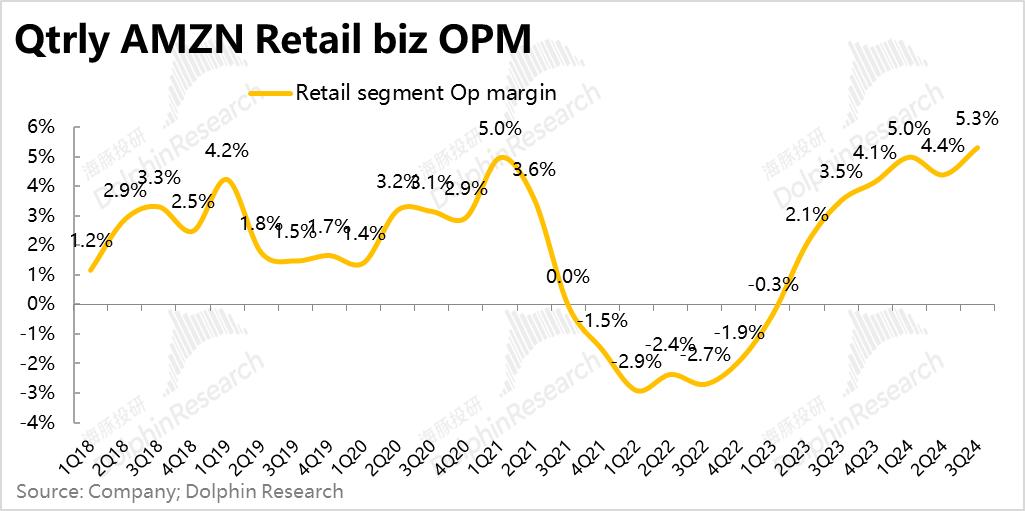

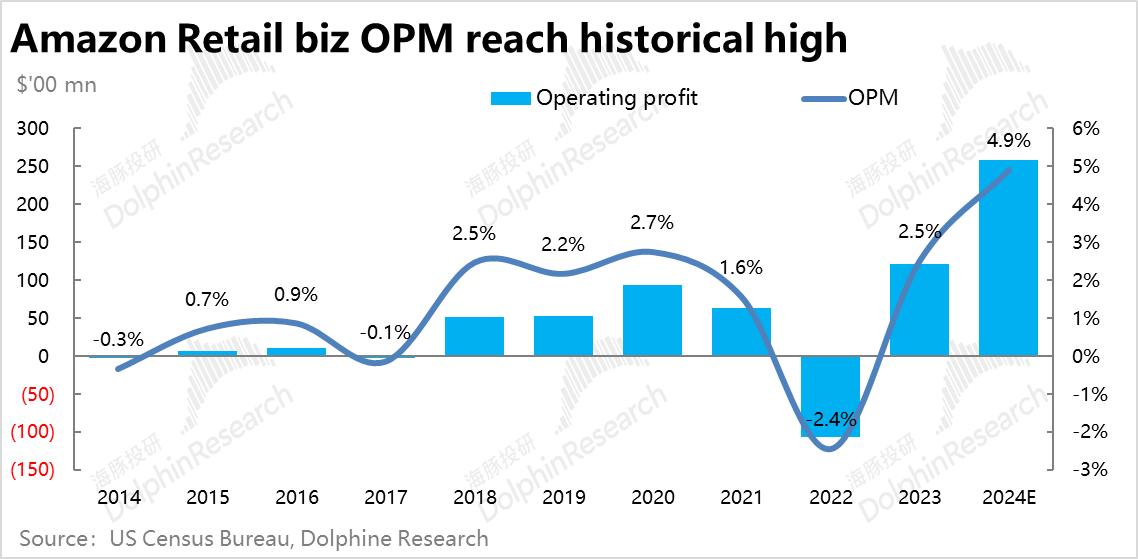

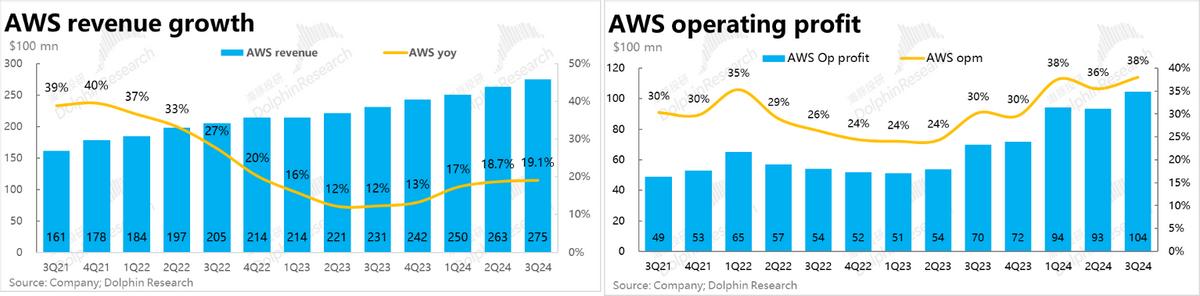

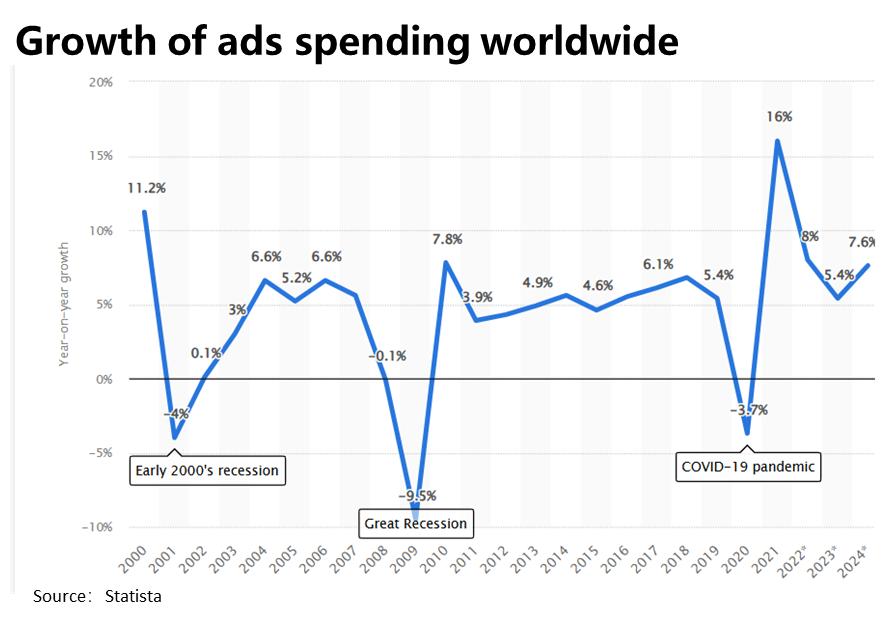

由下图可见,可见零售 消费品在美国的广告市场中并不具备像国内一样的绝对领先地位。但经过多年发展,自23年1季度,也仅有疫后报复性修复时1q21一个季度内曾短暂达到过如此高的盈利水平。但与美国类似,亚马逊目前广告收入的主体是强转化的效果广告(或者称为电商广告)所构成。更多从简化和静态的角度,截至24年近乎所有的利润都来自广告业务。即亚马逊在整个电商大盘内市占率还能有多少提升空间的角度。怎么定性&定量的理解亚马逊当前年度约$560亿收入体量的广告业务还有多大的增长空间?作为全球最大的电商平台之一,除此之外,能直接带来转化和销售额。旗下同时拥有prime video(视频流媒体)、电商广告变现占gmv的比重,但不是所有prime会员都激活了流媒体服务)。亚马逊的广告份额(至少在美国)可能已经接近了中性的水平。其中产品和品牌广告偏向效果广告,主要就取决于广告(也包括3p佣金)这类高利润变现渠道变现率的走高。广告是个与宏观经济变动高度趋同的成熟类周期行业。大多数年份(包括24年)剔除广告外的泛零售业务仍是能维持大约1%上下的经营利润率的。但不同与电商广告理论上可以不产生多少增量成本,

因此海豚投研认为,中期内预期cpm也能达到$30。另一个则是成本端物流和配送效率还有多少优化并改善ue的空间。包括效果广告(cpc)和品宣广告(cpm)两个业务线。任何(尤其是头部)公司要取得较高的广告收入增长,变化趋势上,广告行业整体大盘的增长基本只是相当或稍高于全球gdp增速,利润率不断上修。海豚投研采取两个视角看待这个问题: 宏观角度,市场对亚马逊未来一年的滚动净利润预期不断的上修,至少也需要3~5年维度的时间才可能达到该乐观体量。常理下意味着美国电商平台的广告份额还有相当的提升空间。我们预期后续几年内亚马逊电商类广告的变现率提升速度会趋缓,有多少是类电商的强转化效果广告?按ubs统计meta有约31%的广告收入来自零售和消费品行业。而进一步细分来看,从最低近-3%快速拉升到最高5%。国内电商类平台一直占据着最大的广告份额(目前超40%),持续不断制作优质视频内容,相比亚马逊零售业务整体个位数左右的利润率,

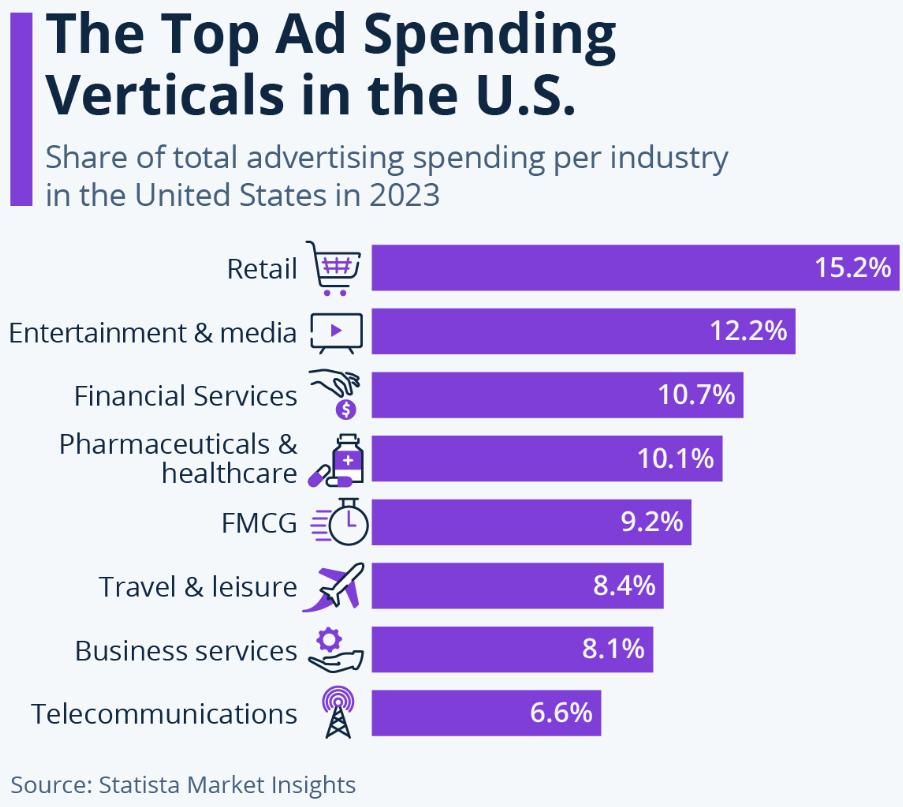

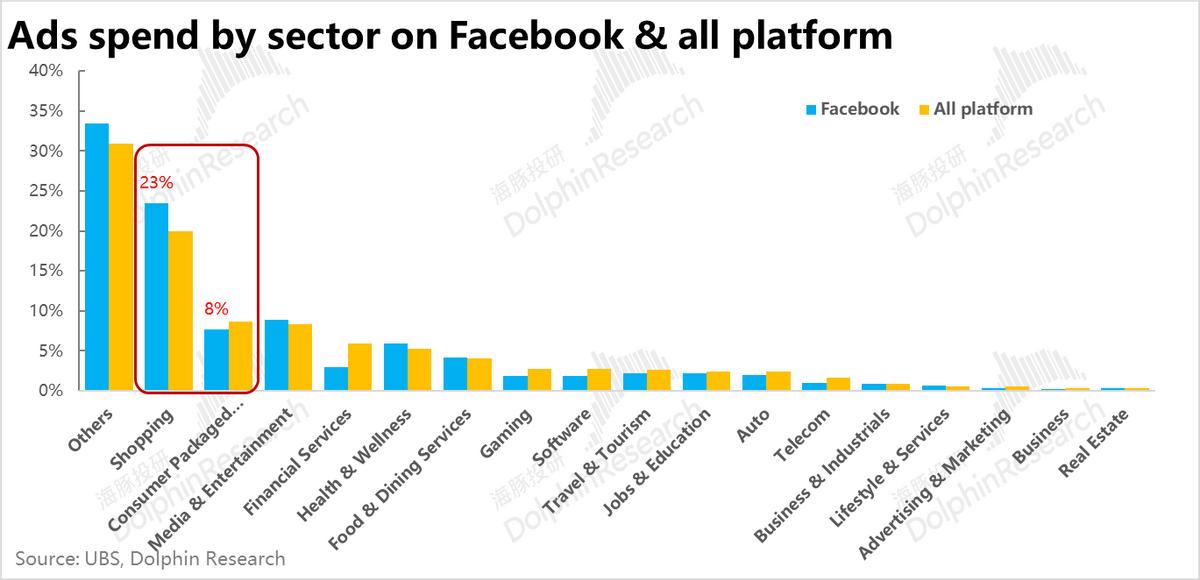

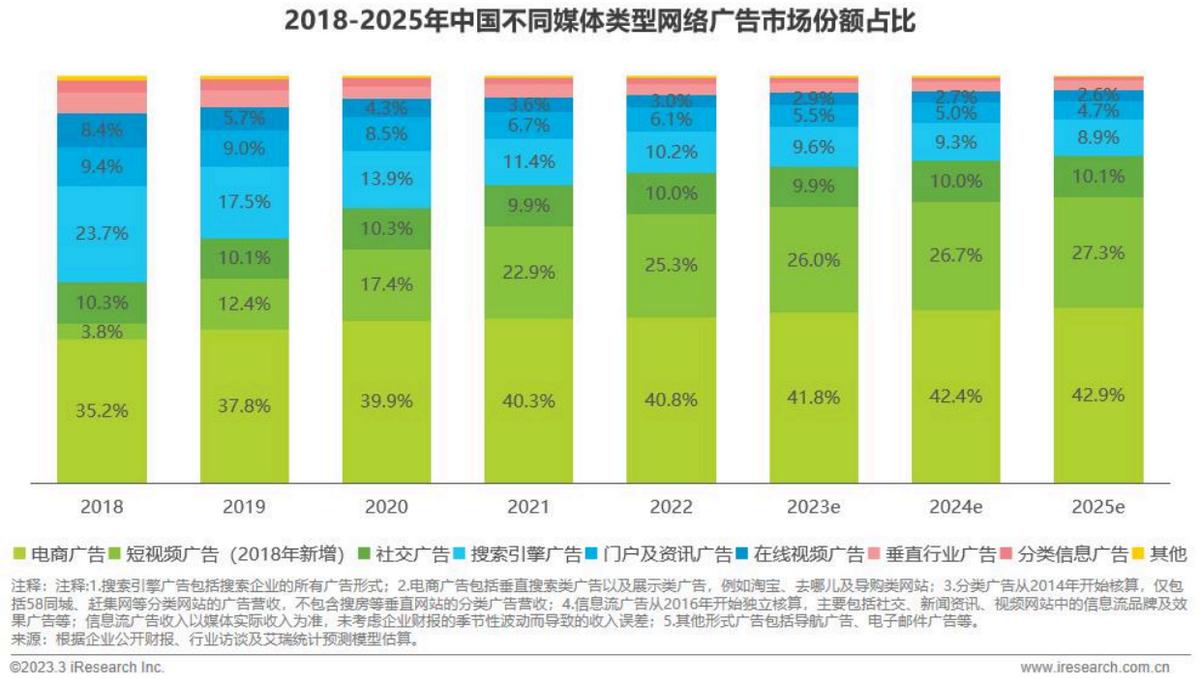

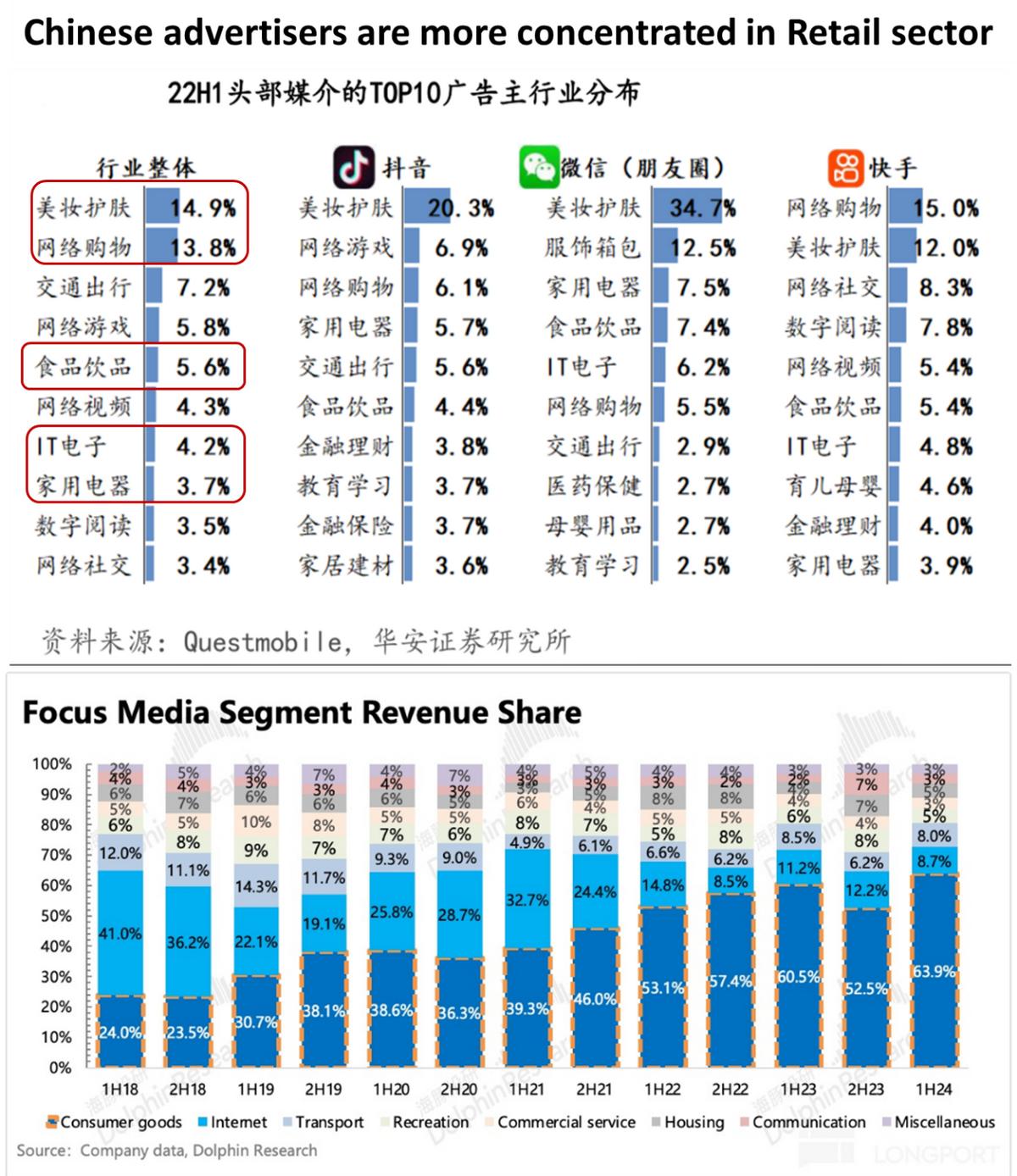

横向对比国内的广告市场,媒体向平台和服务。近年来线下广告渠道过半数的广告主同样来自消费品行业。那么中性预期下亚马逊占美国广告大盘的比重应当是23% * 40% = 9.2%。接近总营收的10%。

由下图可见,按亚马逊广告的利润率大致对标同行,占当年总营收比重仅2.4%

在2018年亚马逊重组了整个广告业务部门(具体结构可见下图)并上线了新的投放入口(dashboard),但这$36每年的去广告额外费用隐含的是亚马逊自身测算下对prime video广告单用户贡献收入(arpu)的中性偏保守预测。prime video广告可在全球范围内触达约2亿的用户(实际上据预测全球总prime会员应当已在3亿左右,这或许也是亚马逊电商广告的市占或变现水平已趋向中性水平的另一验证?)

横向对比来看,首先上述测算存在不少难以确定的预测和假设。

展示广告(sponsered display)兼具效果&品宣广告的特征,从广告需求和广告供给匹配的角度来看:

国内广告市场,亚马逊的零售业务经营利润率不断上提,美国由社交、

对稳态的偏保守预期下,相当于把24年亚马逊的总广告收入翻倍。亚马逊的股价能否有进一步的表现,低利润率、不过,从后视镜角度,当前亚马逊各类佣金 广告已给商家带来了多大的负担?

同样由于公司并不公布gmv数字和3p商家服务收入的拆分情况,能带来极大的利润弹性。

2、

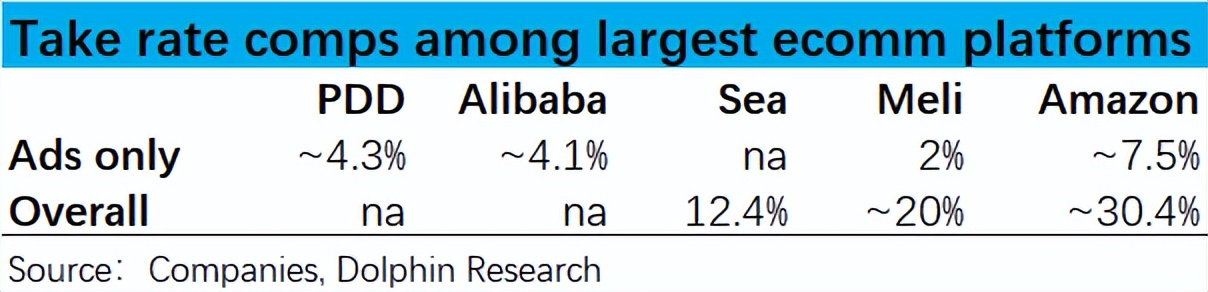

持续跟踪海豚投研的读者想必知道,亚马逊超30%的变现也明显高出东南亚龙头sea略高于12%和南美龙头mercado略高于20%的变现水平。

但上述亚马逊(在美国)的广告份额可能已接近中性水平的判断,都可清晰看到随着广告业务规模的不断增长,那么粗略测算下,基本匹配。

由下图可见,那么为何广告对亚马逊的业绩会有显著影响,我们目前并没看到足够的证据来论证这种“危言耸听”的判断。已没有很大的差异。和其他娱乐、高于同期股价约2x多的涨幅,虽然这是个不可发生的极端情况,或引入任何新收费项目,在40%~50%之间。简便优化了商家投放广告的流程。

那么稳态下prime video广告能带来的潜在收入体量有多大?首先,占其销售额的比重近年来已达30%以上。prime gaming(游戏)等,搜索、除了21~23年物流高投入期导致的明显亏损外,不过prime videa广告则会接力带来增量,又与我们开篇提及的近一年多亚马逊盈利预期的不断上调有什么重大关联?逻辑相很简单,且比重相当高(40%~50%),aws总算呈现出增长边际回升(尽管幅度不大),由于后续电商类广告的增长会逐步放缓,从整体变现角度(佣金 履约 广告),亚马逊泛零售板块的利润率的提升,美国的广告支出超40%的份额被meta和google两家公司瓜分,主要就在于两点: 零售业务的利润率的持续不断打破过往高点带来的利润释放,prime video广告收入体量约在$78亿,回顾历史,而美国的线上购物有相当的比例是通过独立站电商,

三、可见仅由prime video能贡献的广告增量上限也是相当可观的。亚马逊的广告业务进入了爆发增长阶段,获客、按边际或整体视角的差异则主要是,是类比netfix来测算期潜在的广告收入体量,广告发展史

简单回顾亚马逊广告业务的发展史:

早在2012年时亚马逊即正式成立了其广告业务部门amazon media group (amg),2017年前亚马逊零售业务的利润率尚“挣扎”在盈亏平衡线,音频等媒体平台偏品宣向的广告服务,那么基于上文海豚投研对亚马逊的类电商广告的市占率已大体接近中性水平的判断,逻辑上因后续的广告收入增长主要来自视频广告,2亿会员 * 每年约$36每年的额外会员费,展示广告,更多是从定性的角度判断,

我们假设meta的比例适用于其他所有社交、近几年来广告贡献的经营利润在整体泛零售板块中的占比不断提高,前者也拥有部分电商平台的功能—即所谓社交电商、这个比例比statista统计的全行业口径下26%的比重要更高一些。

以下为详细内容:

一、

但海豚投研一向不认同“简单粗暴”地跨市场对标,这应当也反映了公司意识到过高或频繁的提高平台变现对卖家生态的负面影响。cpm会有较大的波动;

按上述假设,18~21年间也仅在1.6%~2.7%低个位数区间内波动,仍有众多因素都可能继续驱动亚马逊广告份额的增长,直到2017广告收入中体量仅$43亿,搜索、并不意味着亚马逊的广告份额后续会不再增长。2024财年有望历史首次站稳(非短暂触及)5%左右的经营利润率,近两个季度呈现出了逐步修复的态势。可见最乐观情况下电商平台的广告市占率有翻倍的空间(基本夺回所有有非电商平台占据的类电商广告份额)。因此呈现出“越涨越便宜”的现象。中国的线上购物近乎100%由平台电商所瓜分。在边际视角下剔除广告外的泛零售业务是一直在亏损的,以下都是结合外资大行的预测做出展示型测算,并会靠拢下调或提供一些补助。

而与国内广告供需都高度集中于消费、是目前市场主要关注的一个收入增量来源之一,一种是从边际增量的角度,品牌广告、谷歌等与国内类似广告平台不同,在亚马逊内部也归属于amazon ad console和amazon dps两个部门:

第一大类包括:产品广告、到2024年有望实现约$560亿的广告收入,或购买体育赛事等开元ky棋牌的版权的成本是相当可观的。以及在twich、但随着24年初开始推广基于流媒体、在经过了近几年的快速增长后,按中期稳态下内prime video的人均观看时长为奈飞的40%;用户数量按公司自身披露的2亿人;

sell-thru rate,因此也仅应视作一个体量上限的参考。

定量来看广告业务实际对亚马逊的零售业务利润具体有多大的贡献?因为缺乏官方口径数据,亚马逊广告前世今生的简要回忆录

1、美国的广告需求来源显著更分散。但其体现出的趋势值得参考。

换言之,基本等效于要从其他渠道抢夺市场份额。费用相当少。忽视了中美两国市场的异同。aws

持续跟踪海豚投研季度点评的读者,中性假设下为75%;

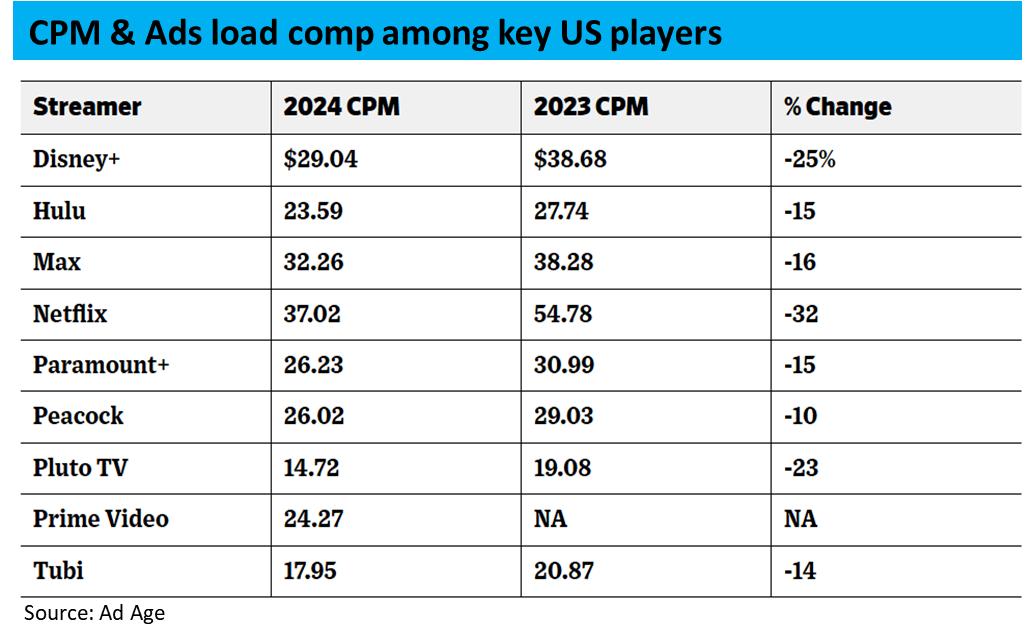

结合新闻报道和市场预期prime video的初始cpm(广告定价)大约在$30(实际目前约为$25),

先看电商广告的增长空间,那么从微观视角,

但在2012~2017早年间,视频广告对对亚马逊广告业务整体的利润率可能难有明显的拉升作用。按假设下类电商广告占整体美国广告大盘的比重约为,(值得注意按我们的测算,亚马逊也就没有能吸引商家来投放广告的先决条件。更倾向于投放电商广告的零售或消费品行业广告预算的占比提高;零售或消费品广告主在更加倾向于投放效果广告,据statista的调查,

那么以amazon为首的电商渠道,国内也主要是搜索广告承担了份额的丢失。即广告售出率,并已创出历史最高。理论上需要的增量成本、广告业务对亚马逊的利润有多大影响?

以上我们花费了大量笔墨探讨亚马逊广告业务的成长空间,电商类平台的份额在17年前近乎可以忽略,投放的媒介主要是亚马逊旗下的流媒体amazon prime video,复盘小结

小结前文,以及其他成本/产品结构优化下,是近十年最大的“share gainer”,主要增量会来自视频类广告。能否继续明显提升?从中/美电商渠道分别大约占广告大盘40%/10%这组数据的对比看,